ガンマダイナミックヘッジ戦略とは、オプションの二次感応度(ガンマ)を定期的に調整することで、ポートフォリオのデルタリスクを維持しつつ、価格変動に対する非線形リスクを抑制するデリバティブヘッジ手法である。

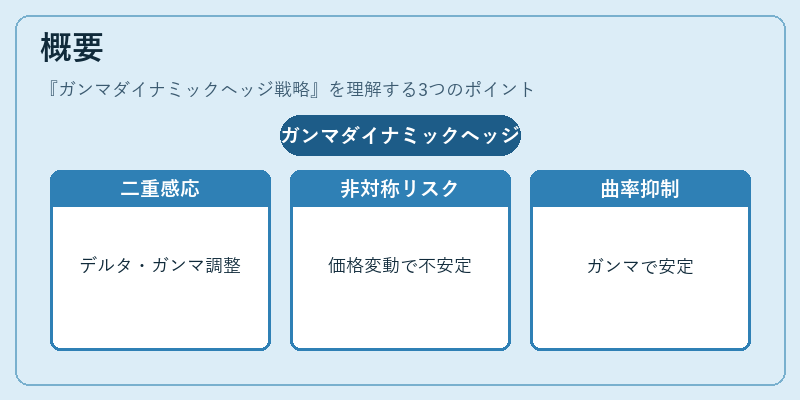

概要

ガンマダイナミックヘッジは、オプション取引における「デルタ」と「ガンマ」の二重感応度管理から生まれた。従来の静的デルタヘッジでは、価格変動が大きい環境でポジションが急激に非対称になるリスクがあるため、実務上は頻繁な調整が求められるようになった。ガンマを定期的に確認し、その値に応じて基礎資産や追加デリバティブの保有量を変更することで、デルタの安定化と同時にポートフォリオ全体の曲率(凸性)を抑えることができる。金融工学の連続時間モデル(ブラック–ショールズ方程式等)から派生した理論的基盤と、実務上での取引コスト・市場流動性との折り合いを図った手法として位置づけられる。

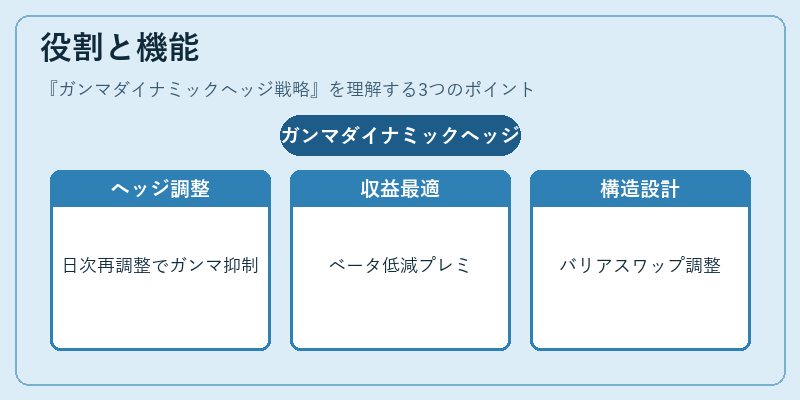

役割と機能

ガンマダイナミックヘッジは主に以下の場面で活用される。

- オプション取引デスク:株価指数や個別銘柄のコール・プットを組み合わせたポジションで、デルタニュートラルを維持しつつガンマリスクを抑えるために日次または時間単位で再調整する。

- ヘッジファンド:市場変動が激しい環境下で、ベータやギャップリスクを低減しながら、収益源としてのオプションプレミアムを最大化する。

- 構造化商品設計:バリア・スワップ・ストラドル等の複雑なデリバティブに対して、ガンマダイナミックヘッジを組み込むことで、クライアントへのリスク許容度を調整する。

具体的には、ポートフォリオの現在値と予測されるガンマを比較し、必要に応じて基礎資産(株式・指数)や先物・オプションを追加・削減してデルタを再調整する。このプロセスはアルゴリズム化され、取引執行の自動化が進むことで、リアルタイムでのヘッジ精度が向上した。

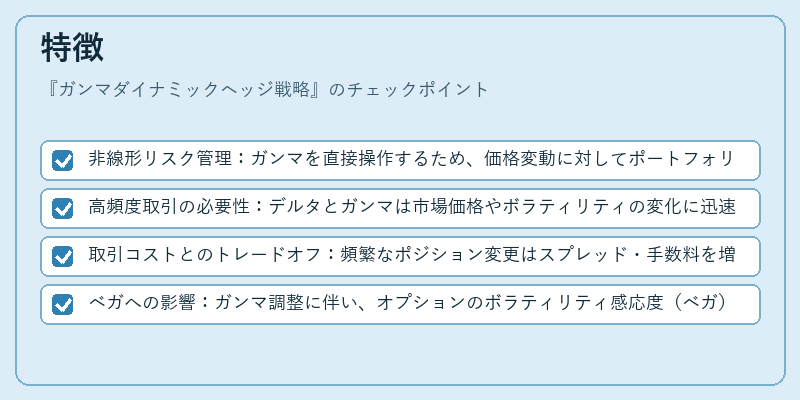

特徴

- 非線形リスク管理:ガンマを直接操作するため、価格変動に対してポートフォリオが持つ曲率(凸性)を抑制できる。

- 高頻度取引の必要性:デルタとガンマは市場価格やボラティリティの変化に迅速に反応するため、日次または時間単位で再調整が求められる。

- 取引コストとのトレードオフ:頻繁なポジション変更はスプレッド・手数料を増大させるが、リスク低減による損益安定化と相殺されるケースが多い。

- ベガへの影響:ガンマ調整に伴い、オプションのボラティリティ感応度(ベガ)も変動するため、同時にベガヘッジを行うことが推奨される。

これらの特徴は、静的デルタヘッジと比較して「よりダイナミックで市場環境に適応したリスク管理」を実現する点で差別化されている。

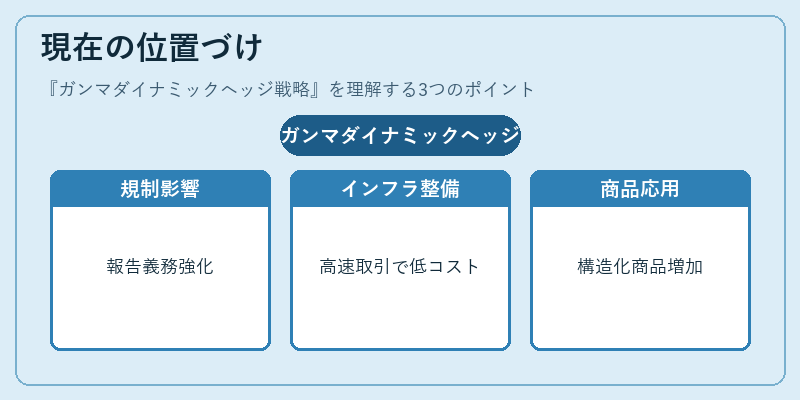

現在の位置づけ

近年の金融市場では、アルゴリズム取引・高頻度取引(HFT)の発展により、ガンマダイナミックヘッジは実務上で広く採用されるようになった。

- 規制面:デリバティブ取引の透明性向上を目的とした報告義務や、動的ヘッジによるポジション変化がマージン計算に与える影響が注目されている。

- 市場インフラ:電子取引プラットフォームの高速化により、リアルタイムでのガンマ評価と取引執行が可能となり、コスト低減が実現している。

- 商品設計への応用:バリアオプションやスワップ・クレジットデフォルトスワップ(CDS)など、複合リスクを持つ金融商品においても、ガンマダイナミックヘッジが組み込まれた構造化商品が増加している。

総じて、ガンマダイナミックヘッジ戦略は「市場変動に対する柔軟かつ精密なリスク管理手段」として、現代金融機関のデリバティブ取引・資産運用に不可欠な技術である。

続きを読むには確認が必要です