ガンマクレジットデフォルトスワップオプションとは、クレジットリスクの変動に対してヘッジ機能を持つオプションであり、CDSとスワップ・オプションの組み合わせにより、信用イベント発生確率のガンマ(二次感応度)を取引できるデリバティブである。

目次

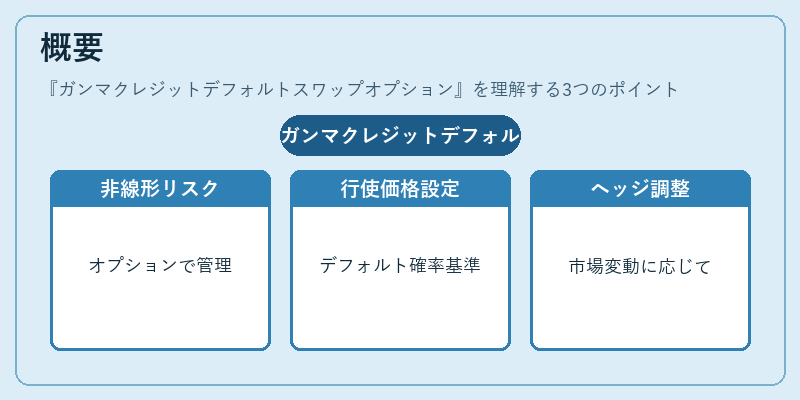

概要

クレジットデフォルトスワップ(CDS)は単一の信用事件が起きた時点で支払われる保険的性格を有する。ガンマクレジットデフォルトスワップオプション(Gamma‑CDS Option)は、そのCDEに対し、行使価格(通常はデフォルト確率やスプレッド)と期間を設定した上で、オプションとしての非線形リスク管理手段を提供する。

この構造は、信用イベントが起きる前後の市場変動に応じて、保有者がヘッジ比率を調整できるよう設計されている。

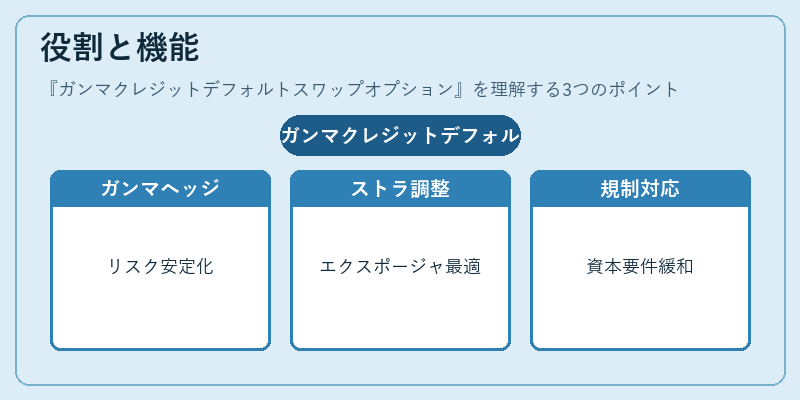

役割と機能

- ガンマヘッジ:クレジットスプレッドの急激な変化に対する二次感応度を制御し、ポートフォリオ全体のリスクプロファイルを安定化させる。

- ストラテジック調整:投資家は市場予測に基づき、行使価格を選択してデフォルト確率の上昇・下降時のエクスポージャーを最適化できる。

- 規制対応:Basel III/IV の信用リスク計算において、非線形ヘッジが資本要件に与える影響を緩和する手段として利用される。

特徴

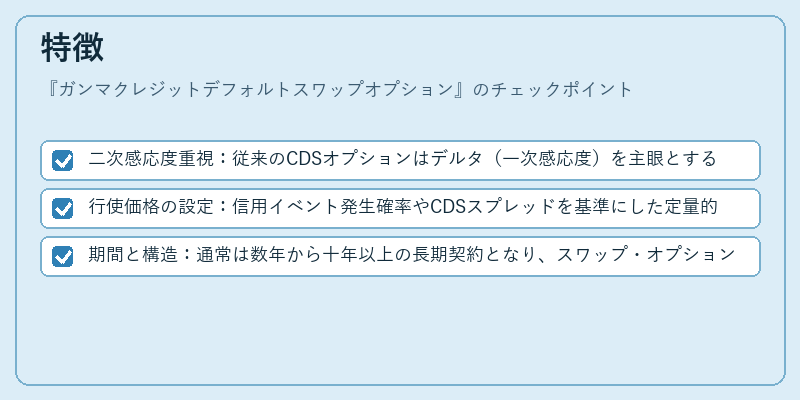

- 二次感応度重視:従来のCDSオプションはデルタ(一次感応度)を主眼とするが、ガンマクレジットデフォルトスワップオプションはスプレッド変動に対する二次感応度を直接取引対象とする。

- 行使価格の設定:信用イベント発生確率やCDSスプレッドを基準にした定量的な行使価格が設けられ、オプションの価値はその閾値を超えた時点で決まる。

- 期間と構造:通常は数年から十年以上の長期契約となり、スワップ・オプションの組み合わせにより支払フローが固定化される。

現在の位置づけ

ガンマクレジットデフォルトスワップオプションは、金融市場で高度なリスク管理を求める機関投資家やヘッジファンドによって限定的に採用されている。規制当局は、このような非線形ヘッジ手段が信用リスク計算に与える影響を評価し、適切なカバレッジ要件を設ける動きが進行中である。また、市場の流動性は限定的だが、構造化金融商品やデリバティブ取引の拡張に伴い、将来的な需要増加が見込まれる。

×

続きを読むには確認が必要です