ガンマダイナミックリスク評価手法とは、オプションやデリバティブの価格変動に伴う二次感応度(ガンマ)を時間軸に沿って追跡し、ポートフォリオ全体のリスクを定量化する手法である。

概要

金融市場では、株価や金利など基礎資産が変動すると、デリバティブ商品は価格だけでなく感応度(デルタ)とその変化率(ガンマ)が影響を受ける。従来のリスク測定は静的な時点でのガンマを用いることが多かったが、市場環境が急速に変動する現代では、時間経過に伴うガンマの変化を捉える必要がある。この課題から生まれたのがガンマダイナミックリスク評価手法であり、デリバティブ取引におけるヘッジコストや損益曲線の非線形性を動的にモニタリングすることで、より精緻なリスク管理を実現する。

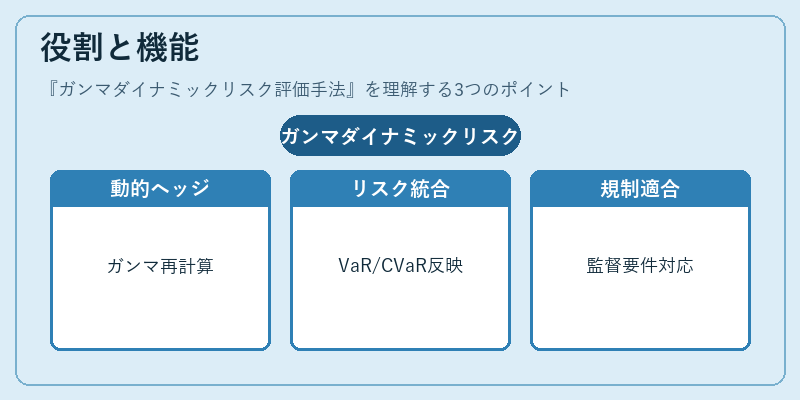

役割と機能

- ダイナミックヘッジシミュレーション – ポートフォリオ内の各デリバティブのガンマをタイムステップごとに再計算し、必要なヘッジ資産(株式・金利スワップなど)の量を更新する。

- VaRやCVaRへの組み込み – ガンマ変動がもたらす非線形損益分布をシミュレーションに反映させ、確率的リスク指標を算定する。

- ストラドル・バリアオプションの評価 – これらはガンマが大きく変動しやすい構造であるため、ダイナミック手法により価格変動とヘッジコストの相関を正確に捉える。

- 規制遵守(バスケットオプション等) – 金融庁等が求めるリスク測定基準に対し、非線形性を考慮した評価を提供することで、監督当局の要件に適合させる。

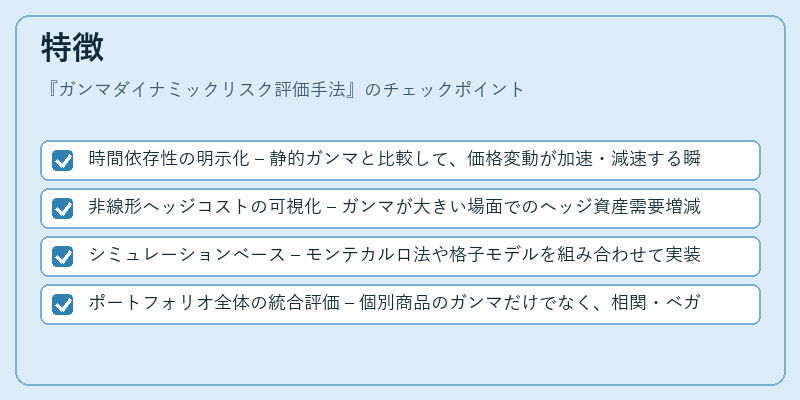

特徴

- 時間依存性の明示化 – 静的ガンマと比較して、価格変動が加速・減速する瞬間を捉える。

- 非線形ヘッジコストの可視化 – ガンマが大きい場面でのヘッジ資産需要増減を定量化し、流動性リスクと結びつけることが可能。

- シミュレーションベース – モンテカルロ法や格子モデルを組み合わせて実装されるケースが多く、複雑なデリバティブ構造にも適用できる。

- ポートフォリオ全体の統合評価 – 個別商品のガンマだけでなく、相関・ベガといった他感応度との組み合わせを同時に扱う点が差別化要因。

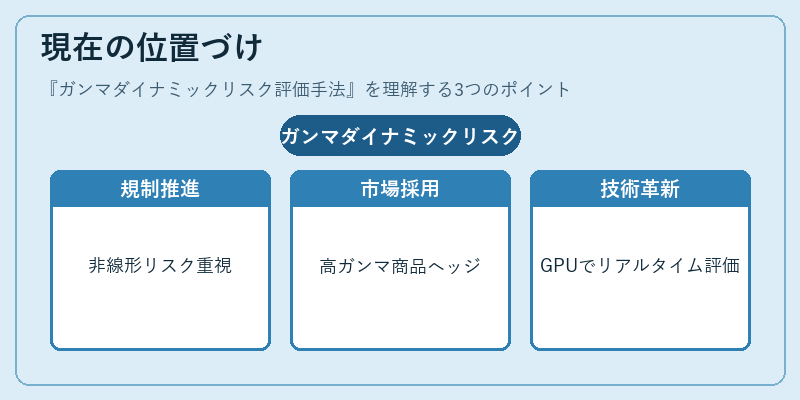

現在の位置づけ

近年、金融市場は高頻度取引やアルゴリズムトレーディングの拡大により価格変動速度が増している。この環境下で静的なリスク指標では不十分となり、ガンマダイナミックリスク評価手法は重要性を高めている。

- 規制面:国際金融機関の監督基準(バッサルIII等)では、非線形リスクを考慮した内部モデルの導入が推奨され、ダイナミックガンマ評価はその実装手段として位置付けられている。

- 市場採用:ヘッジファンドや大口投資銀行では、ストラドル・バリアオプションなど高ガンマ商品を保有する際に、日次でのヘッジ調整とリスク測定にこの手法が組み込まれている。

- 技術進化:GPU計算やクラウドベースのシミュレーションプラットフォームの普及により、複雑なポートフォリオでもリアルタイムでガンマダイナミック評価が可能となっている。

以上のように、ガンマダイナミックリスク評価手法は、デリバティブ取引における非線形性を時間的に追跡し、ヘッジコストと市場変動を統合的に管理するための不可欠なツールとして位置づけられている。

続きを読むには確認が必要です

関連記事