ガンマリスクマネジメントフレームワークとは、オプションやデリバティブ取引におけるヘッジポジションの非線形感応度(ガンマ)を測定・管理するための統合的手法である。

概要

金融市場では、価格変動への直線的反応(デルタ)だけでなく、その曲率に対する感応度(ガンマ)がポジション価値に大きく影響を与える。特に、ストラドルやバリアオプション、金利スワップ・通貨スワップのような複雑なデリバティブでは、価格変動が非線形であるためガンマ管理は不可欠となる。従来のデルタヘッジに加え、ガンマを定期的に再計算し、ポジション構成を調整することで、急激な市場変動時の損失拡大を抑制できる。このフレームワークは、モンテカルロ法やVaR(バリュー・アット・リスク)と連携して、シナリオベースでリスクを可視化し、資本配分の最適化に寄与する。

役割と機能

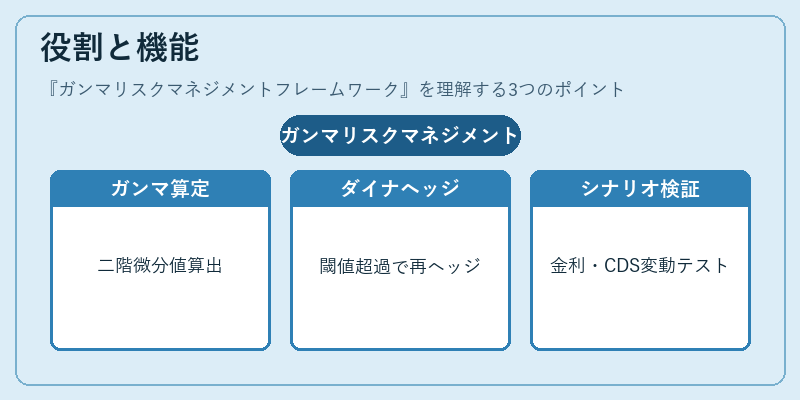

ガンマリスクマネジメントフレームワークは、以下のような機能を担う。

1. ガンマ計算:各デリバティブ(コール・プット)の価格モデルに基づき、時価総額に対する二階微分値を算出し、ポジション全体のガンマ合計を把握する。

2. ダイナミックヘッジ:ガンマが一定閾値を超えた際に、現物株や他のオプションで再ヘッジを実行し、非線形リスクを緩和する。

3. シナリオ分析:金利スワップ・通貨スワップの金利変動、CDSのデフォルト確率変化など、多様な市場要因を組み込んだストレステストを実施し、ガンマ暴露の極端ケースを評価する。

4. 統合レポーティング:VaRやCVaR(条件付きバリュー・アット・リスク)と連動させて、総合的なリスク指標として管理会計に報告する。

特徴

- 非線形性の重視:デルタヘッジのみならず、ガンマを中心にリスク評価を行う点で従来手法と差別化される。

- 多資産対応:金利スワップや通貨スワップ、バリアオプションなど、複数のデリバティブを同時に扱えるため、ポートフォリオ全体で相関効果を考慮できる。

- シナリオベース:市場変動が非対称的な場合でも、モンテカルロ法による分布推定と組み合わせて実務に即したリスク評価が可能。

- 規制適合性:バスケットオプションやストラドルなどのエクスポージャーを正確に算出でき、Basel III等の資本要件に対応しやすい。

現在の位置づけ

近年の金融市場は高頻度取引とデリバティブの複雑化が進み、ガンマリスクは投資銀行・ヘッジファンドの主要な関心事となっている。監督機関は非線形リスクを含む総合的リスク管理を求めており、ガンマリスクマネジメントフレームワークはその実装手段として広く採用されている。また、AIやビッグデータ解析の進展により、リアルタイムでガンマ暴露をモニタリングし、自動ヘッジ戦略を最適化するシステムが開発されている。今後は、クラウドベースのリスク管理プラットフォームと統合し、グローバルに一元的なガンマ監視を実現する方向へ進むことが予想される。

続きを読むには確認が必要です