ギャマ・リスク・アラートとは、オプションポジションのガンマ(価格変動に対するデルタ感応度)の変化をリアルタイムで検知し、管理者へ通知するシステムである。

概要

オプション取引におけるガンマは、原資産価格が1単位変動したときのデルタ(一次感応度)がどれだけ変化するかを示す二次微分値であり、ポジションのヘッジコストやリスクプロファイルに大きく影響する。市場が急激にボラティリティを増加させる場面ではガンマは急上昇し、デルタヘッジが頻繁に再調整されることで取引所の流動性や資金繰りに圧力がかかる。ギャマ・リスク・アラートは、このような状況を早期に検出し、ポジション管理者に対して迅速な意思決定を促すために設計された。

従来のリスク指標(VaRやストレステスト)では一次感応度に焦点が当てられがちだが、ギャマ・リスク・アラートは二次感応度に特化し、ポジション全体が持つ「ヘッジの難易度」を定量的に把握できる点で差別化される。金融機関はこの指標を活用して、マーケットメイクやアービトラージ戦略のリスク制御を行い、同時に規制上の要求に応えることが求められる。

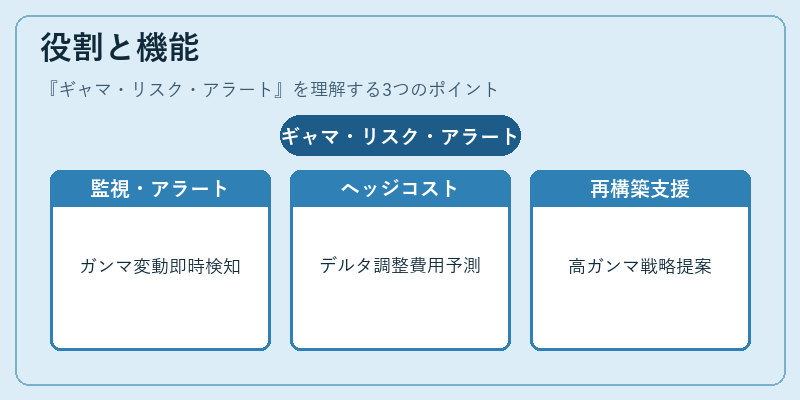

役割と機能

- リアルタイムモニタリング:市場データ(原資産価格・ボラティリティ)を継続的に取得し、ポジションごとのガンマ値を計算。

- 閾値設定とアラート発信:ユーザーが設定したガンマレベルや変化率を超えた際にメール・SMS・ダッシュボード通知で警告。

- ヘッジコスト推定:ガンマ増加分に伴うデルタ調整の頻度と取引コストを予測し、資金繰りへの影響を提示。

- ポジション再構築支援:高ガンマ領域でのヘッジ戦略(例:スプレッド・オプションやバリアオプション)を提案し、リスク低減策を示す。

- 統合レポート機能:日次・週次でガンマ変動履歴とアラート発生件数を集計し、リスク管理者がトレンド分析できるようにする。

これらの機能は、オプション取引部門やヘッジファンド、投資銀行のデリバティブ・リスク管理チームで活用され、ポジションの安全性と市場流動性を同時に確保するために不可欠なツールとなっている。

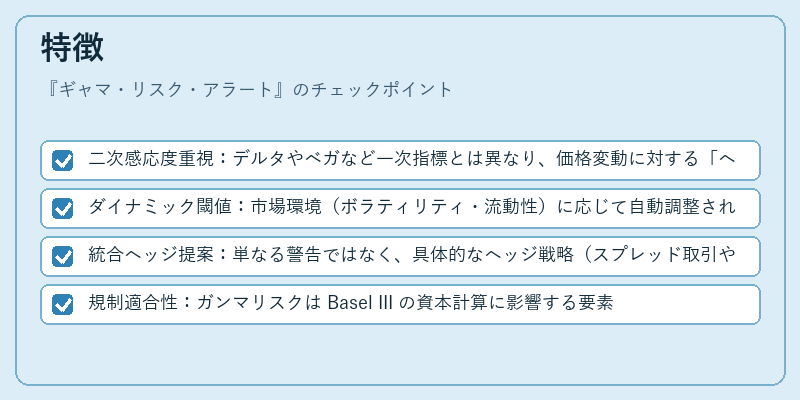

特徴

- 二次感応度重視:デルタやベガなど一次指標とは異なり、価格変動に対する「ヘッジの難易度」を測定。

- ダイナミック閾値:市場環境(ボラティリティ・流動性)に応じて自動調整されるため、過去データに依存しない柔軟性がある。

- 統合ヘッジ提案:単なる警告ではなく、具体的なヘッジ戦略(スプレッド取引やバリアオプションの組み合わせ)を提示する点で実務指向。

- 規制適合性:ガンマリスクは Basel III の資本計算に影響する要素として認識されており、アラート機能は規制遵守の一助となる。

これらの特徴は、ギャマ・リスク・アラートを単なるモニタリングツールから、実務的なヘッジ意思決定支援へと位置づけている。

現在の位置づけ

近年の金融市場では、ボラティリティスパイクや流動性ショックが頻発しており、オプションポジションのガンマ管理は重要課題となっている。ギャマ・リスク・アラートは、以下のような環境で特に重視されている。

1. アルゴリズム取引:高速かつ自動化されたヘッジ戦略では、ガンマ変化を即座に検知し、システムが自律的にポジション調整できるよう設計されている。

2. 規制強化:Basel III の「市場リスク資本要件」や Dodd‑Frank Act の取引透明性要求の下で、ガンマリスクを定量的に管理することが求められる。

3. データサイエンスの進展:機械学習モデルが過去のガンマパターンから将来の変動を予測し、事前警告を生成できるようになっている。

結果として、多くの大手銀行・証券会社はギャマ・リスク・アラートを既存のリスク管理プラットフォームに統合しており、リスク指標の一部として日常的に参照されている。また、中小規模のヘッジファンドや個人投資家向けのクラウドベースサービスも登場し、アクセス性が拡大している。今後はリアルタイムデータ連携とAI予測精度の向上により、さらに高度なガンマリスク管理が実現される見込みである。

続きを読むには確認が必要です