ギャマ・リスク・フローとは、オプション取引において、デルタの変動率(ガンマ)とポジションのヘッジコストや価格変動が時間経過とともに流れるリスクを指す。

概要

ギャマはオプション価格の二階微分であり、原資産価格の変化に対するデルタの感応度を表す。ガンマが高いポジションでは、原資産価格がわずかに動くだけでデルタが大きく変動し、その結果ヘッジポジションを頻繁に調整する必要が生じる。このヘッジ調整の連続的な行為とそれに伴うコスト・リスクは、単なる「ガンマ」では捉えられない時間的側面を持つ。そこで「ギャマ・リスク・フロー」という概念が生まれ、ポジション保有期間中に発生するヘッジエラーや取引コストの累積的な影響を定量化する手段として位置付けられる。金融機関はこの指標を用いて、デリバティブ商品群全体のリスクプロファイルを時間軸に沿って把握し、資本配分やヘッジ戦略の最適化を図る。

役割と機能

ギャマ・リスク・フローは主に以下の場面で活用される。

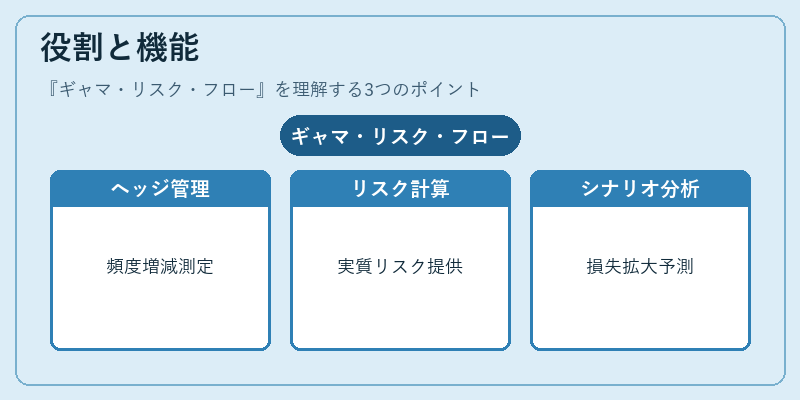

1. ダイナミックヘッジ管理:オプションポジションを保有する際、ガンマが高いほどデルタ調整頻度が増えるため、取引コストやスリッページが大きくなる。このフローはその累積的な影響を測定し、ヘッジ戦略の見直しに資する。

2. ポートフォリオ・リスク計算:VaRやCVaRなどのリスク指標を算出する際、ギャマ・リスク・フローは時間的変動性を考慮した「実質」リスクを提供し、単純なガンマ測定よりも現実に即した評価が可能となる。

3. シナリオ分析とストレステスト:市場ショックやボラティリティスキューの変動時に、ギャマ・リスク・フローを組み込むことで、ヘッジ失敗による損失がどれだけ拡大するかをシミュレーションできる。

4. 資本計算と規制対応:バスケットオプションやバリアオプションなど複雑なデリバティブでは、ガンマの時間変化が大きくなるため、ギャマ・リスク・フローを用いた内部モデルは監督当局への報告要件に適合しやすい。

特徴

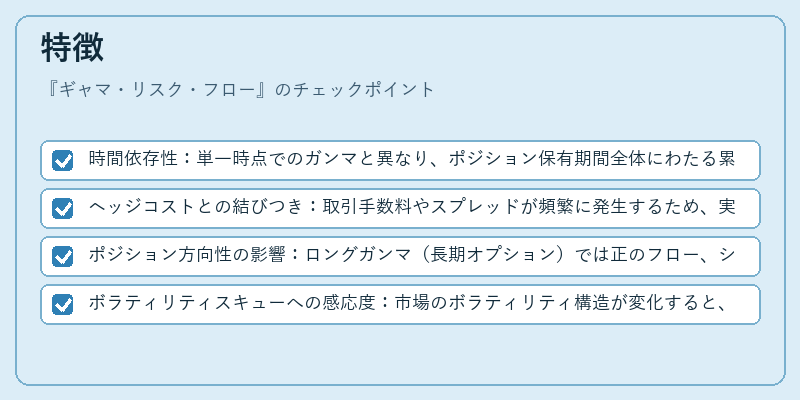

- 時間依存性:単一時点でのガンマと異なり、ポジション保有期間全体にわたる累積リスクを表す。

- ヘッジコストとの結びつき:取引手数料やスプレッドが頻繁に発生するため、実際の損益に直結する指標となる。

- ポジション方向性の影響:ロングガンマ(長期オプション)では正のフロー、ショートガンマ(短期オプション)では負のフローが発生しやすい。

- ボラティリティスキューへの感応度:市場のボラティリティ構造が変化すると、ガンマ自体が大きく変動するため、リスクフローも急激に変動する。

具体的な違い

| 指標 | 主眼 | 時間軸 |

|---|---|---|

| ガンマ | 原資産価格変化に対するデルタの瞬時感応度 | 瞬間的(静的) |

| ギャマ・リスク・フロー | ガンマが時間経過とともに生むヘッジコスト/損益 | 時系列的(動的) |

現在の位置づけ

近年、デリバティブ市場は高頻度取引やアルゴリズム取引の普及により、ヘッジ調整が秒単位で行われるケースも増えている。その結果、ガンマが高いポジションでは取引コストが大きな負担となり、ギャマ・リスク・フローは資本効率を左右する重要指標へと昇格している。

また、金融機関の内部統制や規制環境(たとえばバーゼルⅢ)では、動的ヘッジに伴うリスク計測が求められ、ギャマ・リスク・フローを組み込んだモデルは標準化されつつある。さらに、機械学習や高精度モンテカルロ法の進展により、時間軸に沿ったヘッジエラーシミュレーションが実装可能となり、リスク管理プロセス全体で不可欠な要素として定着している。

金融商品設計者は、この指標を用いてギャマの高い構造(例:ストラドル・バリアオプション)に対するヘッジ戦略を最適化し、資本コストを抑えるとともに市場変動への耐性を高めている。

続きを読むには確認が必要です