ギャマ・リスク・マネジメントとは、オプション取引における価格変動の二次感応度であるガンマを測定し、ヘッジやポジション調整によってその影響を最小化する手法である。

目次

概要

ギャマは、デルタ(一次感応度)の変化率として定義される。オプション価格が原資産価格に対してどれだけ非線形に反応するかを示し、特に行使価格付近のポジションで顕著になる。ガンマリスクは、デルタヘッジが時間とともに不正確になりやすい点から、動的ヘッジ戦略を必要とする。金融市場では、オプション取引量の増大と複雑化に伴い、ギャマ管理はデリバティブポートフォリオ全体の価格安定性を保つ上で不可欠となった。

役割と機能

- ヘッジ精度の維持:デルタヘッジが時間経過や市場変動により崩れるため、ギャマ管理は再調整頻度を決定する指標となる。

- リスク分散:ガンマが高いポジションは価格変動に対して二次的な損益波を生むため、これを抑えることでポートフォリオ全体のボラティリティを低減できる。

- 市場作成者の利益確保:マーケットメイカーは、ガンマが大きいと価格変動に対して損益が急激に増減するため、適切なギャマ調整で安定した収益を追求する。

- 規制遵守:資本要件やストレステストでは、ガンマリスクがバリュー・アット・リスク(VaR)やカバレッジ・リスクに影響を与えるため、定量的管理が求められる。

特徴

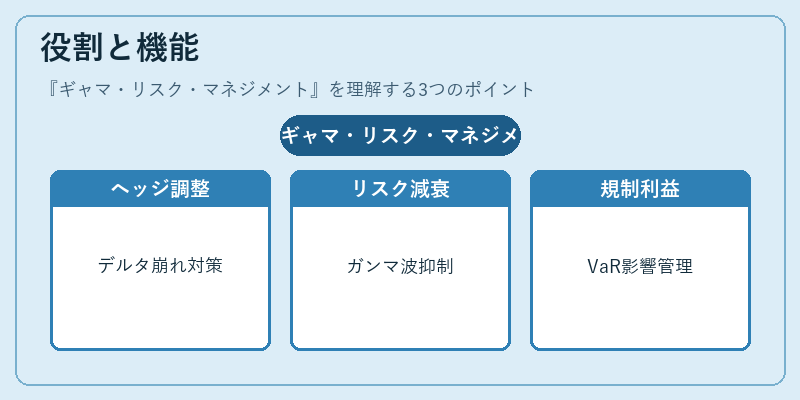

- 非線形性:デルタの変化率として原資産価格と時間の二次関数で表される。

- ヘッジ頻度依存:ガンマが高いほど、ヘッジ調整を頻繁に行う必要がある。

- ボラティリティとの連動:ガンマは市場ボラティリティの上昇時に増大しやすく、オプション価格の急激な変動と直結する。

- 相関性:ベガ(ボラティリティ感応度)とも密接に関連し、両者を同時に管理する必要がある。

現在の位置づけ

近年のデリバティブ市場では、複雑なオプション構造(ストラドル・バリアオプション・バスケットオプションなど)が増加し、ガンマリスクはポートフォリオ全体の重要指標となっている。規制当局は、ギャマを含む非線形リスク要因を考慮した資本計算モデル(Basel III・IV)やストレステストフレームワークに組み込んでおり、金融機関はガンマ管理の自動化と高頻度ヘッジ技術の導入を進めている。さらに、アルゴリズム取引の普及により、リアルタイムでギャマをモニタリングし、最適なヘッジポジションを即時調整するシステムが標準化されつつある。これらの動向は、金融市場の安定性と透明性を高める上で不可欠な要素として位置づけられる。

×

続きを読むには確認が必要です