ガンマリスク指標とは、オプション・デリバティブのヘッジコストやポートフォリオ価値が基礎資産価格変動に対してどれだけ二次的に敏感であるかを定量化する指標である。

概要

ガンマは、オプション価格を基礎資産の価格で微分したときに得られるデルタの変化率を表す。つまり、価格が1単位変動するとデルタがどれだけ変わるかを示す二階導関数である。そのため、オプションポジションの非線形性や「曲率」を測定する手段として機能する。ガンマリスク指標は、ブラック・ショールズモデルに基づくギリシャ文字体系の一部として初期に導入され、後に多様なデリバティブ商品(スワップ、CDS、バリアオプション等)へ拡張された。市場参加者がポジションを動的にヘッジする際、ガンマは「どれだけ頻繁に調整すべきか」を示唆し、リスク管理の実務上不可欠なパラメータとなった。

役割と機能

ガンマリスク指標は、以下のような場面で活用される。

- ダイナミックヘッジ:長期的にデルタを維持するために必要な調整頻度を算出し、取引コストとヘッジ精度を最適化する。

- ポートフォリオの凸性管理:インザマネーに近いオプションほどガンマが高くなるため、価格変動時に大きなP&L波動が生じるリスクを評価できる。

- ボラティリティ取引:ベガと相互作用しながら、ボラティリティスプレッドやグループオプション(ストラドル・ストラングル)におけるヘッジ戦略の設計に寄与する。

- 危機管理:企業が発表予定のイベント(決算発表、金利政策変更等)の前後でガンマが急増すると、ヘッジコストが大幅に上昇しやすいため、リスク制御策を講じる材料となる。

特徴

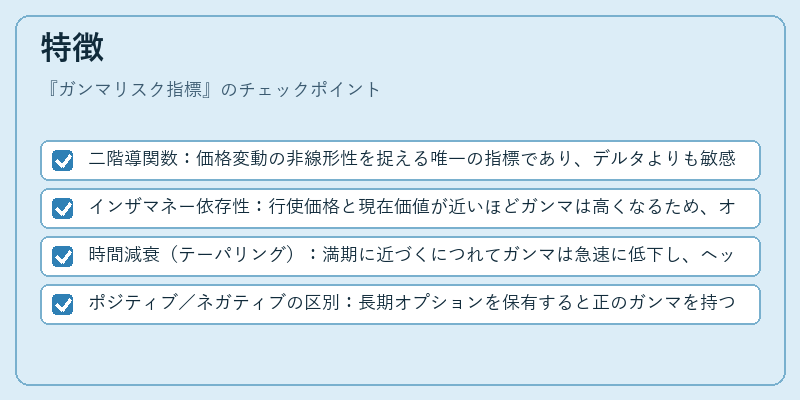

- 二階導関数:価格変動の非線形性を捉える唯一の指標であり、デルタよりも敏感に反応する。

- インザマネー依存性:行使価格と現在価値が近いほどガンマは高くなるため、オプションの状態によってリスク度合いが変化する。

- 時間減衰(テーパリング):満期に近づくにつれてガンマは急速に低下し、ヘッジ頻度も減少する。

- ポジティブ/ネガティブの区別:長期オプションを保有すると正のガンマを持つが、ショートポジションでは負のガンマとなり、価格上昇時にヘッジコストが増大する。

現在の位置づけ

近年の金融市場は高頻度取引やアルゴリズムベースのヘッジ戦略の普及により、ガンマリスク指標の重要性が一層高まっている。

- 規制・報告義務:デリバティブ取引部門は、内部統制やリスク開示の観点からギリシャ文字全体(特にガンマ)を定期的に報告することが求められる。

- 市場メイキング:スプレッド設定や価格形成プロセスで、現在のガンマ曝露度合いをリアルタイムに反映させることで、流動性とリスク管理を両立している。

- モデリング進化:スタティック・ボラティリティモデルからダイナミック・ストキャスティック・ボラティリティ(例:Hestonモデル)へ移行し、ガンマの時間変動や相関構造をより正確に捉える試みが進む。

- エクスポージャー管理:バリアオプションやバスケットオプションなど複雑なデリバティブでは、ガンマが非線形性の主因となるため、専用のヘッジフレームワークが構築されている。

このように、ガンマリスク指標は単なる理論上の概念を超え、実務的なヘッジ設計や規制対応、アルゴリズム取引に不可欠なツールとして位置づけられている。

続きを読むには確認が必要です