ギャマ・リスク・プロファイルとは、オプションやデリバティブ取引における価格変動の二階微分であるガンマを時間経過とともに評価したリスク指標であり、ポジションがどれほど非線形に反応するかを示すものです。

目次

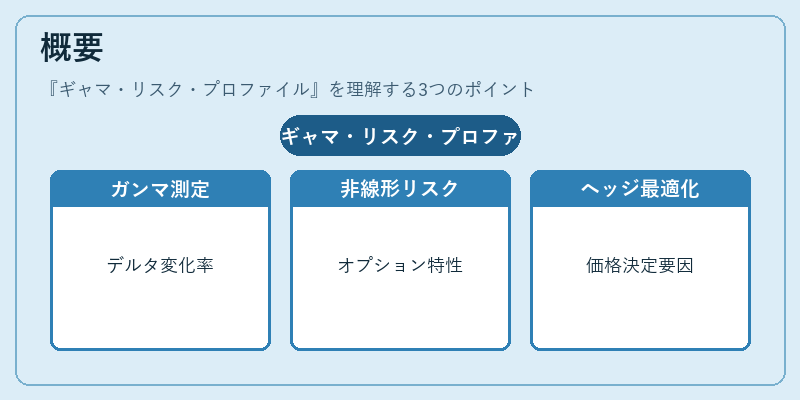

概要

オプション市場では、デルタ(一次感応度)が価格変動の直線的な影響を測る一方、ガンマはそのデルタ自体がどれだけ速く変化するかを表します。ギャマ・リスク・プロファイルは、特に期末近いオプションやストラドル、バリアオプションなどで顕著な非線形性を持つポジションのリスク管理に不可欠です。金融工学の発展とともに、ヘッジ戦略の最適化やデリバティブ取引の価格決定においてガンマが重要視されるようになりました。

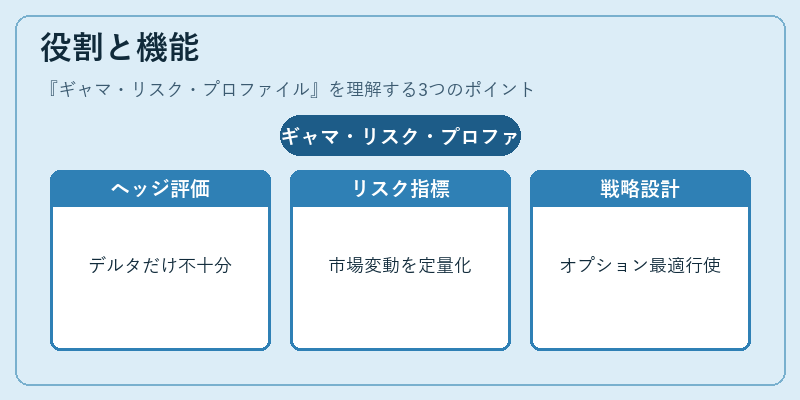

役割と機能

- ヘッジ精度の評価:ギャマが高いポジションはデルタベースのヘッジだけでは不十分で、追加の調整が必要です。

- リスク管理指標としての活用:市場変動性や金利スワップに対する二階感応度を定量化し、資産配分の見直しに利用します。

- 取引戦略設計:バリアオプションやバスケットオプションでのガンマプロファイルを分析し、最適な行使価格設定やストラテジー構築が可能です。

特徴

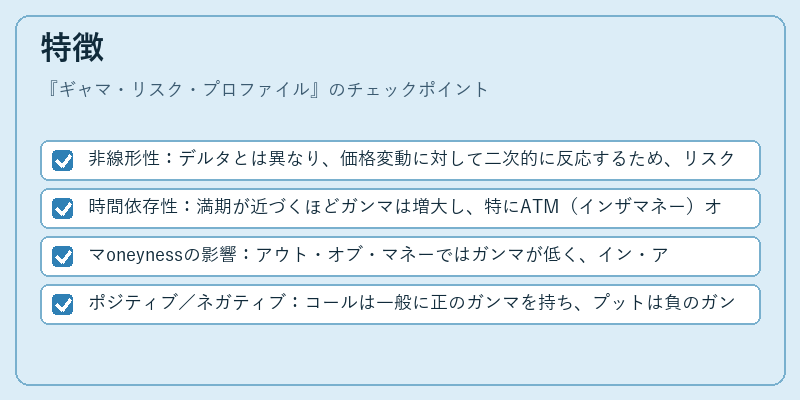

- 非線形性:デルタとは異なり、価格変動に対して二次的に反応するため、リスクは「凸」または「凹」の形で表れます。

- 時間依存性:満期が近づくほどガンマは増大し、特にATM(インザマネー)オプションで最大化します。

- マoneynessの影響:アウト・オブ・マネーではガンマが低く、イン・アンド・アウト・オブ・マネーで高くなる傾向があります。

- ポジティブ/ネガティブ:コールは一般に正のガンマを持ち、プットは負のガンマを示すことが多いです。

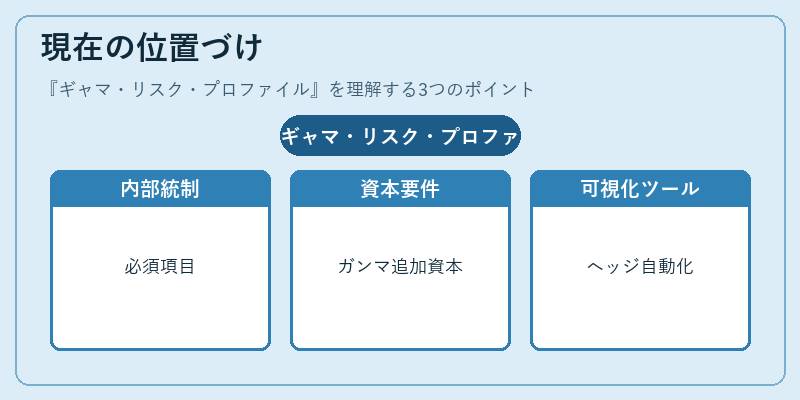

現在の位置づけ

近年の市場変動性拡大と規制強化に伴い、ギャマ・リスク・プロファイルは金融機関の内部統制やストレステストで不可欠な項目となっています。特に資本充足率計算(例えばバーゼルIII)ではデリバティブ取引のガンマエクスポージャーが追加的な資本要件を生むケースがあります。また、モンテカルロ法や二次微分解析を組み合わせた高度なリスクモデルにより、実務でのギャマ評価精度が向上しています。市場では、ガンマプロファイルの可視化ツールや自動ヘッジシステムが普及しつつあり、デリバティブ取引戦略の重要な指標として位置付けられています。

×

続きを読むには確認が必要です