ガンマリスクプロファイル管理とは、デリバティブ取引におけるポジションの価格変動率(デルタ)の感応度であるガンマを把握し、ヘッジ戦略や資産配分を最適化するためのリスク管理手法である。

目次

概要

デリバティブ市場ではオプション価格は基礎資産価格に対して非線形に変動する。ガンマはその曲率を示し、デルタがどれだけ速く変化するかを定量化する指標である。特にインザマネー・アウトオブマネーの境界付近ではガンマが急激に増減するため、ポジション全体のリスクプロファイルは時間とともに大きく変動する。ガンマリスクプロファイル管理は、この時間的変化を定量的に捉え、ヘッジコストや資本要件を最小限に抑えることを目的としている。

役割と機能

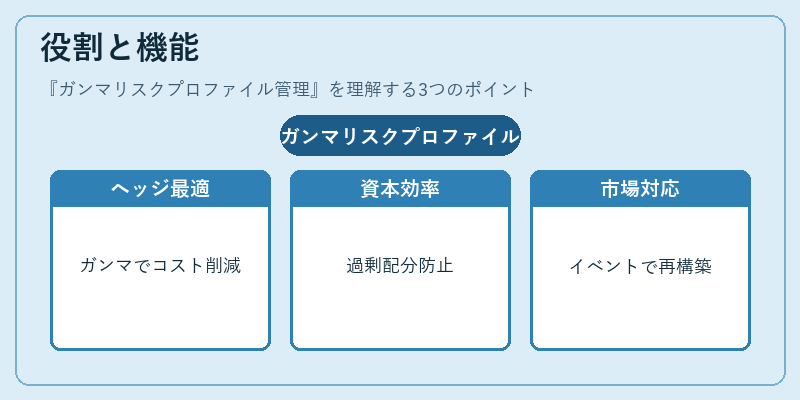

- ヘッジ最適化:ガンマが高い段階で追加のオプションや先物を購入・売却することで、デルタヘッジの頻度とコストを削減できる。

- 資本効率向上:VaRやシナリオ分析においてガンマを考慮したプロファイルは、過剰な資本配分を防ぎ、投資家や金融機関のバランスシートを最適化する。

- ポートフォリオ構築:バリアオプションやストラドルといった複合デリバティブでは、ガンマが非直線的に変動しやすく、プロファイル管理はリスクの局所的な集中を抑える。

- 市場イベント対応:金利スワップ・通貨スワップ・CDSなど固定収益デリバティブでも、基礎金利や信用拡張が変動するとガンマが影響し、ヘッジ戦略の再構築を促す。

特徴

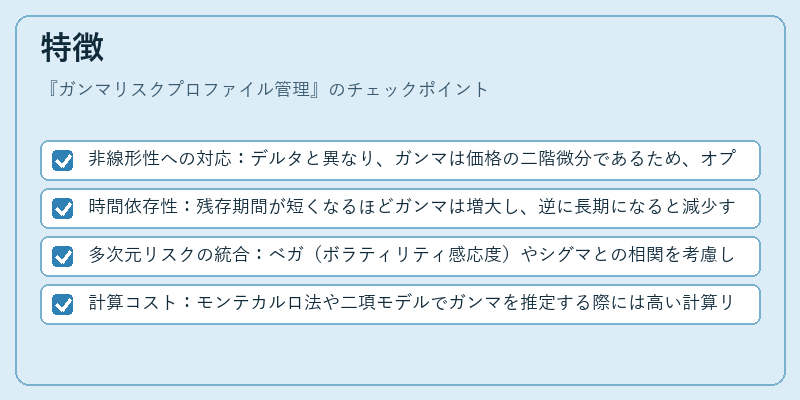

- 非線形性への対応:デルタと異なり、ガンマは価格の二階微分であるため、オプションの行使価格(ストライク)や残存期間が変わると急激に変動する。

- 時間依存性:残存期間が短くなるほどガンマは増大し、逆に長期になると減少する。これを踏まえたタイムスケジュールでヘッジを調整する必要がある。

- 多次元リスクの統合:ベガ(ボラティリティ感応度)やシグマとの相関を考慮し、複数のオプションを同時に管理できる点が特徴。

- 計算コスト:モンテカルロ法や二項モデルでガンマを推定する際には高い計算リソースを要するため、実務では近似手法(例:ピボットポイント)やクラウドベースの数値解析が活用される。

現在の位置づけ

近年の金融市場は低金利・高ボラティリティ環境が続き、オプション取引量が増加している。そのためガンマリスクプロファイル管理は投資銀行やヘッジファンドにとって不可欠なツールとなっている。規制面ではバンク・フォー・アクション(Bâle III)やEUのMiFID IIで、デリバティブ取引のリスク測定基準が厳格化されており、ガンマを含む「ギャップリスク」評価が求められる。さらにAIベースの機械学習モデルにより、リアルタイムでガンマプロファイルを更新し、ヘッジコストと資本効率を自動最適化するケースも増えている。

金融工学の進展とともに、バスケットオプションや複合デリバティブに対してもガンマプロファイル管理が拡張されており、将来的にはスマートコントラクトや分散型取引所(DEX)での自動ヘッジ機能へと応用が期待される。

×

続きを読むには確認が必要です