ガンマリスクプロファイルとは、オプションやデリバティブに対する価格変動の二階微分(ガンマ)を時間軸とストライク価格で可視化した指標である。

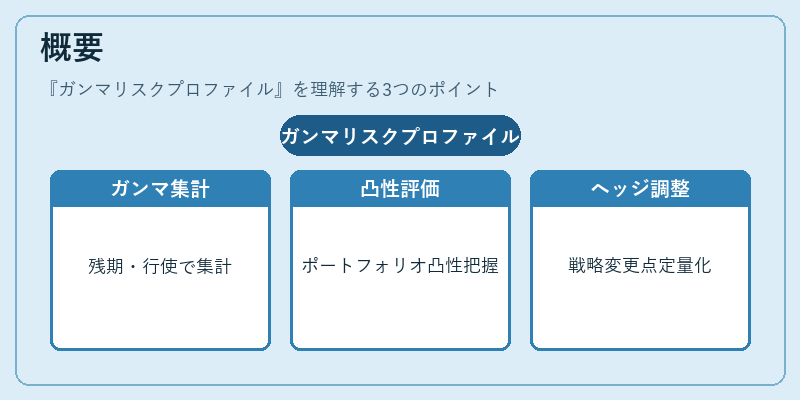

概要

金融工学では、デルタヘッジによる一次的な価格感応度(Δ)が重要視される一方で、価格が大きく変動すると二階微分の影響を無視できない。ガンマリスクプロファイルは、オプションの残存期間と行使価格ごとのガンマ値を集計し、ヘッジコストやポートフォリオの凸性(convexity)を定量的に把握するために開発された。

この指標は、特に複数のオプションを組み合わせたバイナリー・オプションやスワップ・オプション、ストラドル・ストラングルなどで顕著な凸性が生じる場合に有用である。また、デリバティブ取引においては、ヘッジ戦略の変更点を定量化し、ポジション管理やリスク制御に直接結びつく。

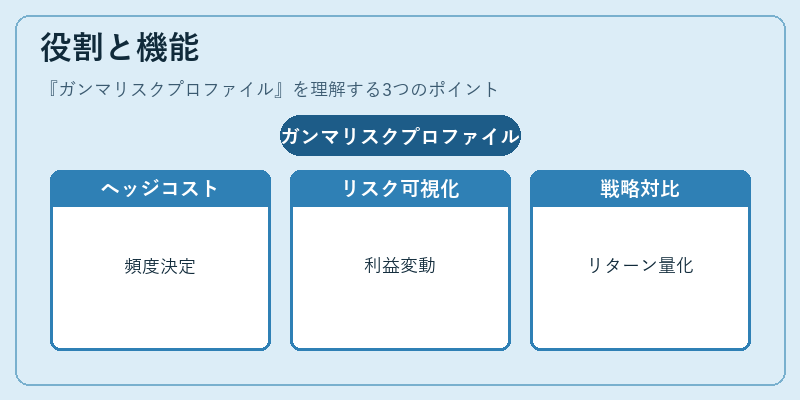

役割と機能

- ヘッジコスト評価 – ガンマが高い領域ではデルタヘッジを頻繁に行う必要があり、取引コストが増大する。プロファイルはそのタイミングと規模を示し、最適なヘッジ頻度を決定できる。

- 凸性リスクの可視化 – オプションポートフォリオ全体のガンマサイン(正か負か)を確認することで、市場変動に対して利益がどれだけ増減しやすいかを把握できる。

- ストラテジー比較 – 同一市場条件下で異なるデリバティブ構成(例:スワップオプション vs バリアオプション)のガンマプロファイルを比較することで、リスク・リターンのトレードオフを定量化できる。

- 規制対応 – Basel III などの資本要件では、凸性リスクがバランスシートに与える影響を評価する必要があるため、ガンマプロファイルは内部統制資料として利用される。

特徴

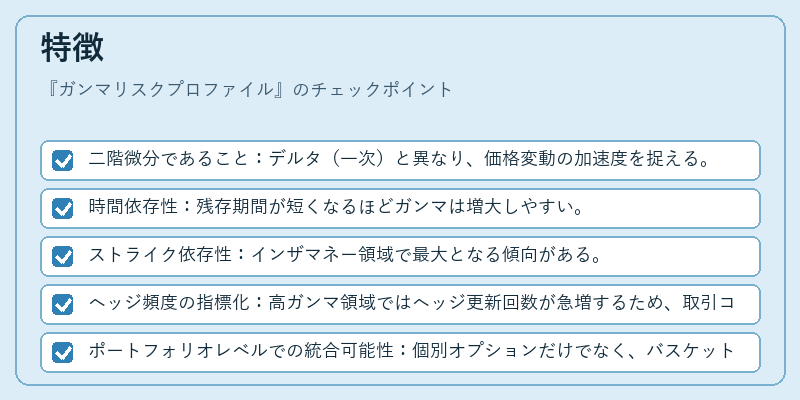

- 二階微分であること:デルタ(一次)と異なり、価格変動の加速度を捉える。

- 時間依存性:残存期間が短くなるほどガンマは増大しやすい。

- ストライク依存性:インザマネー領域で最大となる傾向がある。

- ヘッジ頻度の指標化:高ガンマ領域ではヘッジ更新回数が急増するため、取引コストとリスクを同時に評価できる。

- ポートフォリオレベルでの統合可能性:個別オプションだけでなく、バスケットオプションや複雑なデリバティブ構成でもプロファイルを算出し、総合的な凸性リスクを把握できる。

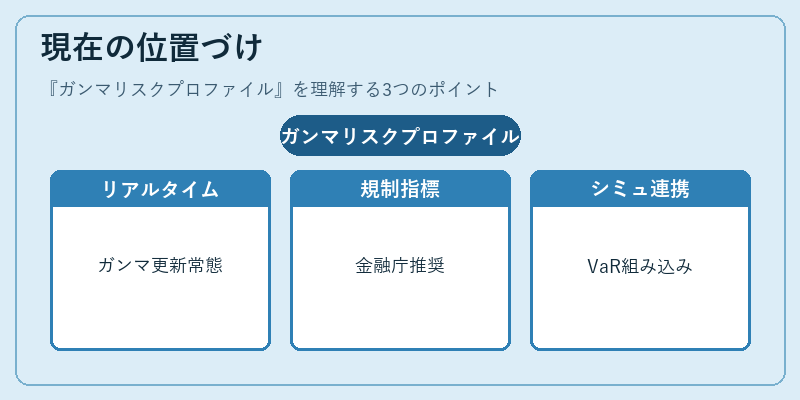

現在の位置づけ

近年の金融市場では、アルゴリズム取引や高頻度ヘッジが普及したことで、ガンマリスクプロファイルはリアルタイムで更新されることが一般的となっている。特に、以下の領域で重要性を増している。

- ストラテジー最適化:機械学習モデルと組み合わせて、最適なヘッジ戦略を自動生成する際にガンマプロファイルが入力変数となるケースが多い。

- 規制リスク管理:金融庁や欧州証券市場当局は、凸性リスクを測定するための指標としてガンマプロファイルを推奨している。

- モンテカルロシミュレーションとの連携:多様なストレスシナリオ下でのガンマ変動を評価し、VaRやCVaRに組み込む手法が進化している。

- 商品市場への応用:金利スワップ・通貨スワップなど、非株式資産クラスでも凸性リスクが重要視され、プロファイルをベースとしたヘッジ設計が行われている。

総じて、ガンマリスクプロファイルはデリバティブ取引における高度なリスク管理ツールとして確立しつつあり、今後も市場の変動性や規制環境の変化に応じて進化を続けると予想される。

続きを読むには確認が必要です