ガンマスケールファクターとは、オプションのヘッジ調整に用いられる係数であり、基礎資産価格変動に対するデルタの感応度を尺度化したものです。

目次

概要

金融市場では、オプションポジションのリスク管理において、時間経過やボラティリティ変化がデルタヘッジを不安定にします。この問題を緩和するために、ガンマ(価格変動率の2階微分)とそのスケーリングを組み合わせた指標が開発されました。ガンマスケールファクターは、特定の市場条件下でデルタヘッジを実行する際に必要な調整量を示すことで、ポートフォリオ管理者が迅速かつ精度高くヘッジ戦略を策定できるよう設計されています。

役割と機能

ガンマスケールファクターは、次の場面で活用されます。

- 動的ヘッジ:時間経過に伴うデルタ変化を補正し、ポジションのリスクプロファイルを安定させる。

- ボラティリティスケーリング:市場全体の変動性が高い時期において、オプション価格の急激な変動を予測しヘッジ比率を調整する。

- ポートフォリオ最適化:複数資産からなるバスケットオプションやストラドルで、個別ガンマと全体のスケールファクターを組み合わせてリスク分散効果を最大化する。

特徴

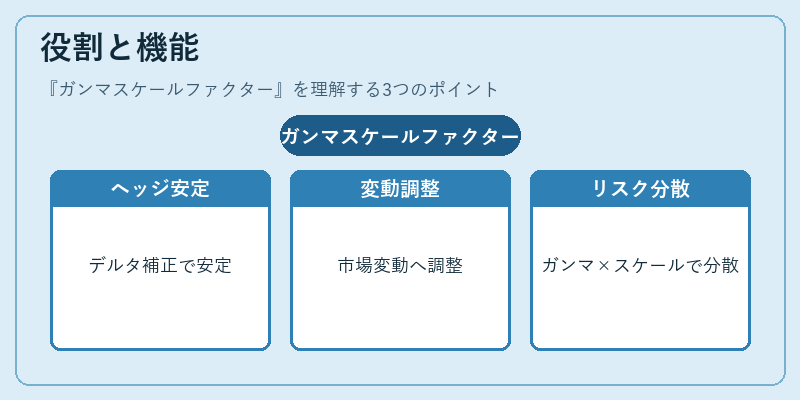

- 次元が無い:単位はなく、相対的な調整係数として機能する。

- 時間依存性:満期までの残存期間に応じて変動し、短期ほど高くなる傾向がある。

- ボラティリティ依存性:市場ボラティリティが上昇するとファクター値も増加し、ヘッジ頻度を高める必要が生じる。

- バリアオプションへの拡張:特定の価格レベルで発動するオプションでは、ガンマスケールファクターを用いてバリア付近でのヘッジ調整を行うことができる。

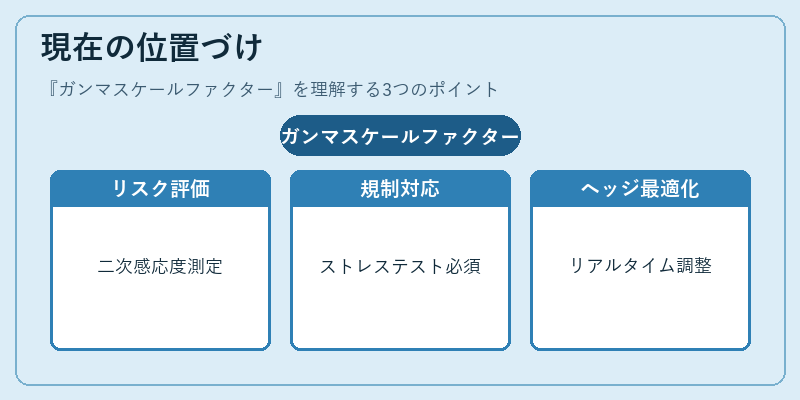

現在の位置づけ

近年の金融市場は高頻度取引やアルゴリズムトレードの普及により、ヘッジの精度と速度が重要視されています。ガンマスケールファクターは、デリバティブ取引におけるリスク管理フレームワークの一部として定着しつつあります。特に、規制当局が要求するストレステストやVaR計算で、オプションポジションの二次感応度を正確に評価するために採用されるケースが増えています。また、機械学習ベースの価格モデリングに統合され、リアルタイムヘッジ戦略の最適化に貢献しています。

×

続きを読むには確認が必要です