ガンマボラティリティフロアオプションとは、実現変動率が設定された閾値を下回った場合に保護機能を提供しつつ、基礎資産のガンマ(価格感応度の2階微分)を利用してヘッジコストを最適化するデリバティブである。

目次

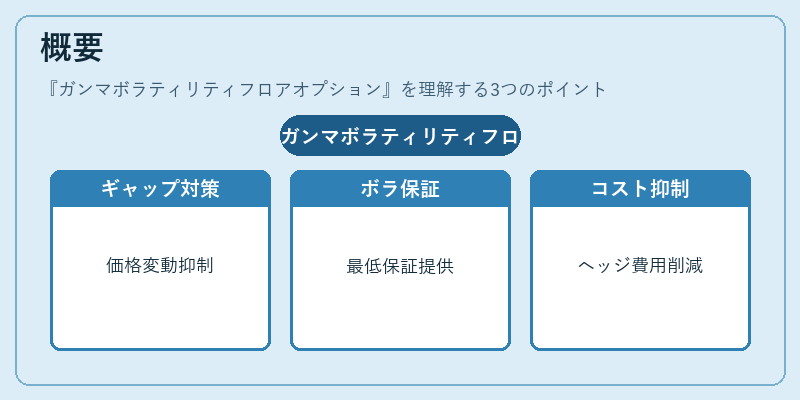

概要

金融市場では、オプション取引に伴うギャップリスクやボラティリティ変動が投資家・機関にとって大きな課題となる。特に、金利スワップや通貨スワップなどの長期デリバティブでは、基礎資産価格の急激な変動がヘッジ戦略を不安定化させることがある。ガンマボラティリティフロアオプションは、そのような状況に対処するために設計された構造化商品で、実現ボラティリティの低下によって生じるヘッジコストの増大を抑制しつつ、投資家に一定の最低ボラティリティ保証を提供する。

役割と機能

- ガンマヘッジの最適化 – ガンマが高いポジションでは、基礎資産価格変動時に頻繁な再調整が必要となる。本オプションは、実現ボラティリティが低下した際に自動的にガンマを減少させ、ヘッジの頻度とコストを抑える。

- ボラティリティフロア機能 – 事前に設定されたボラティリティ閾値(フロア)以下になると、オプションが価値を獲得し、投資家は追加の保護金額を受け取る。これにより、極端な市場落ち込み時でも損失限度を確定できる。

- リスク転嫁 – 金融機関はこの商品を通じて、クライアントへガンマヘッジの負担を移転しつつ、フロア保証による付加価値を提供することで差別化を図る。

特徴

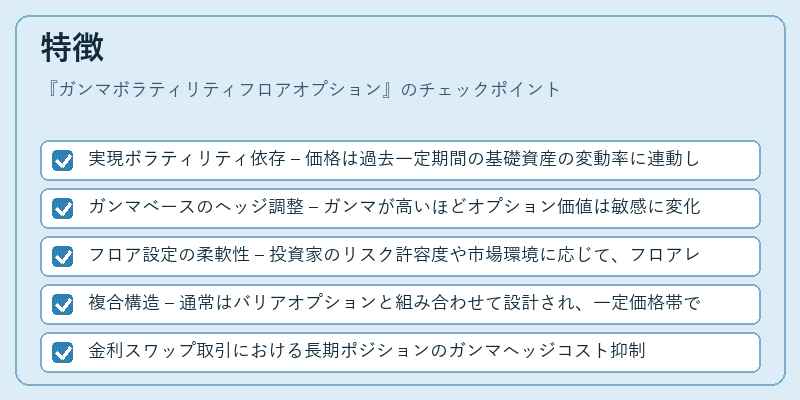

- 実現ボラティリティ依存 – 価格は過去一定期間の基礎資産の変動率に連動し、ブラック–ショールズモデルなどの理論的ボラティリティとは独立している。

- ガンマベースのヘッジ調整 – ガンマが高いほどオプション価値は敏感に変化するため、低ボラティリティ時に自動でポジションを縮小し、再ヘッジコストを削減。

- フロア設定の柔軟性 – 投資家のリスク許容度や市場環境に応じて、フロアレベルをカスタマイズできる。

- 複合構造 – 通常はバリアオプションと組み合わせて設計され、一定価格帯でのみ有効となるように設定されることが多い。

具体的な使用場面

- 金利スワップ取引における長期ポジションのガンマヘッジコスト抑制

- 通貨スワップやクロスカレンシーオプションでの為替変動リスク管理

- バリアオプションを組み合わせたバスケットオプションにおけるボラティリティ調整

現在の位置づけ

近年、金融規制強化と市場ボラティリティの拡大に伴い、ヘッジコストの透明性が重視されている。ガンマボラティリティフロアオプションは、そのような環境下で「低ボラティリティ時のヘッジ効率化」と「最低損失保証」という二重の価値を提供するため、機関投資家や大手銀行に採用が進んでいる。

一方で、商品の複雑性と価格設定の難しさから、一般投資家向けにはまだ限定的な市場しか形成されていない。規制当局は、こうした構造化商品に対してリスク開示義務を強化する動きが見られ、透明性確保への期待が高まっている。

将来的には、AIや機械学習による実現ボラティリティの予測精度向上と、マルチファクターモデルとの統合により、ガンマボラティリティフロアオプションの設計・運用がさらに高度化すると考えられる。

×

続きを読むには確認が必要です