法人税調整勘定とは、企業の会計上の利益と税務上の利益の差異を調整するために設けられる勘定科目である。

概要

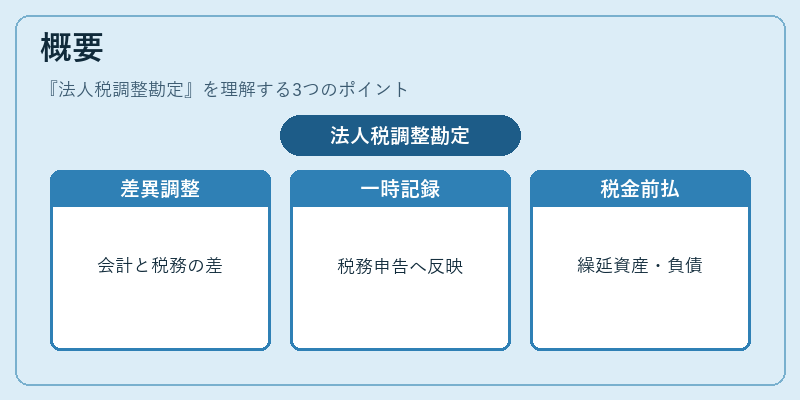

法人税調整勘定は、税務申告において会計上計上した利益と、税務上認められる利益との差額を調整するために使用される。税務上の計算基準は会計基準と異なるため、減価償却方法や損失の繰越、税額控除等の項目が差異を生じる。法人税調整勘定は、こうした差異を一時的に記録し、税務申告書に反映させる役割を果たす。税務調整は毎期行われるため、法人税調整勘定は会計期間ごとに開設され、期末に閉鎖される。税務調整の結果、税金の前払いや繰延税金資産・負債の計上が必要となる場合もある。

役割と機能

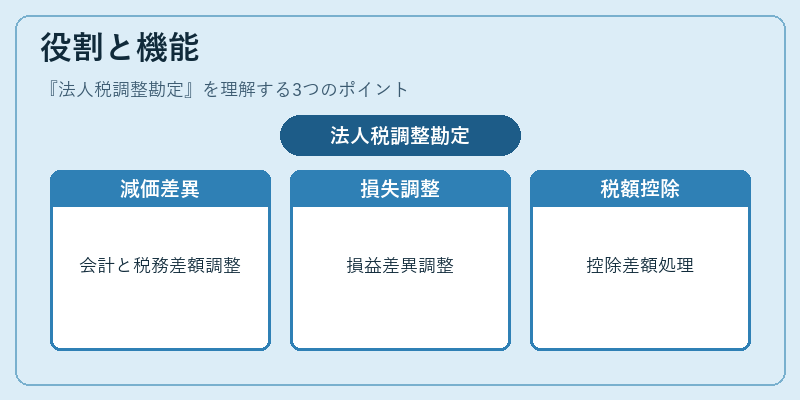

法人税調整勘定は、税務申告書の作成プロセスに不可欠である。具体的には、以下のような場面で利用される。

1. 減価償却差異の調整:会計上の減価償却と税務上の減価償却が異なる場合、差額を法人税調整勘定に計上し、税務上の課税所得を正確に算出する。

2. 損失の繰越・繰戻し:税務上の損失繰越や繰戻しを行う際に、会計上の損益と税務上の損益の差を調整。

3. 税額控除の反映:特定の税額控除(例:研究開発税額控除)が会計上には反映されない場合、法人税調整勘定で差額を処理。

4. 税務調整の一時的記録:税務上の調整項目は一時的に法人税調整勘定に記録され、期末に税金計算に反映される。

特徴

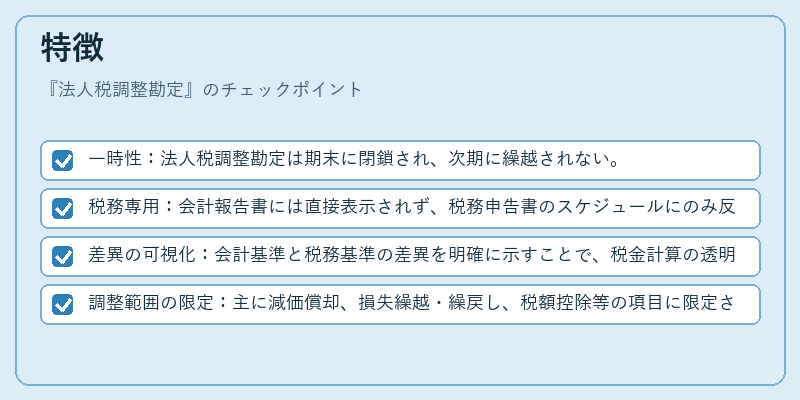

- 一時性:法人税調整勘定は期末に閉鎖され、次期に繰越されない。

- 税務専用:会計報告書には直接表示されず、税務申告書のスケジュールにのみ反映。

- 差異の可視化:会計基準と税務基準の差異を明確に示すことで、税金計算の透明性を確保。

- 調整範囲の限定:主に減価償却、損失繰越・繰戻し、税額控除等の項目に限定される。

これらの特徴により、法人税調整勘定は税務申告の正確性を担保し、税務当局との調整を円滑に行うための重要なツールとなっている。

現在の位置づけ

現代の法人税制度においても、法人税調整勘定は税務調整の基本的枠組みとして不可欠である。税制改正が頻繁に行われる中、税務基準と会計基準の差異は継続的に発生し、法人税調整勘定はそれらを調整する役割を担う。税務会計士や経理担当者は、税務調整の正確性を確保するためにこの勘定を活用し、税務申告書の作成に反映させる。さらに、税務調整の結果として生じる繰延税金資産・負債は、財務諸表の開示項目としても重要視されるため、法人税調整勘定の適切な管理は企業の財務健全性に直結する。

近年は税制の簡素化や電子申告の普及により、法人税調整勘定の入力作業は自動化されつつあるが、税務基準と会計基準の根本的な差異は変わらないため、専門的な知識と経験が求められる。税務調整の精度向上は、税負担の最適化やコンプライアンスリスクの低減に寄与する重要な要素である。

続きを読むには確認が必要です