保険契約更新時遺伝情報告知とは、保険契約の更新手続きにおいて、被保険者が保有する最新の遺伝情報を保険会社へ開示し、その情報を基に保険料や保障内容を再評価・調整するプロセスである。

概要

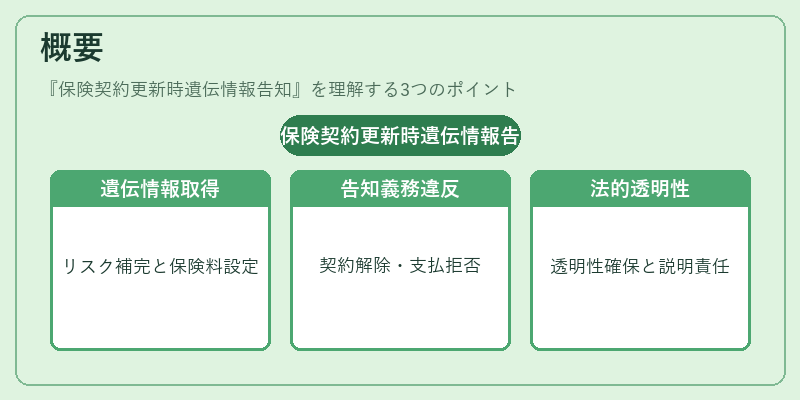

近年のゲノム解析技術の進展により、個人の遺伝子が疾患リスクや寿命予測に与える影響が明らかになった。これを踏まえ、保険会社は契約更新時に被保険者から最新の遺伝情報を取得し、再評価する仕組みを導入している。主な目的は、過去の医療歴や家族歴では把握できない潜在的リスクを補完し、適正な保険料設定と保障設計を行うことである。

このプロセスは「告知義務」に基づくものであり、被保険者が遺伝情報の開示を怠ると契約解除や保険金支払い拒否のリスクが生じることがある。また、保険会社側にとっては、法的な透明性確保と投資家・規制当局への説明責任を果たす手段としても位置づけられている。

役割と機能

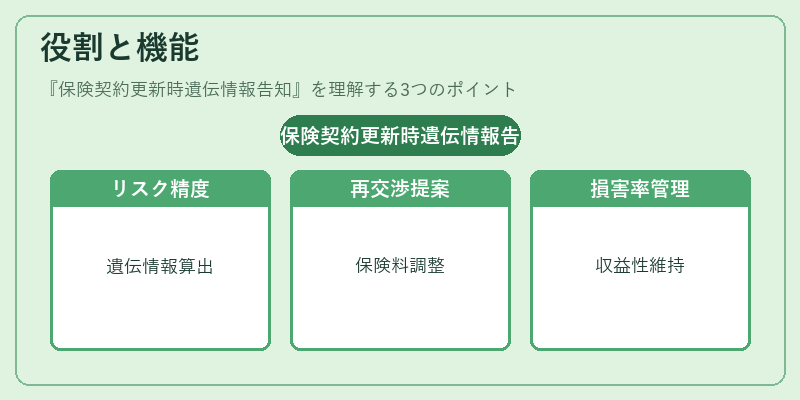

- リスク評価の精度向上

遺伝情報は個人別に疾患発症確率や寿命を定量化できるため、生命保険・養老保険・収入保障保険等での保険料算出に直接反映される。 - アドバンストアンダーライティング

更新時に新たな遺伝情報を取得することで、過去に見落とされたリスクが明らかになり、契約条件の再交渉や追加保障の提案が可能になる。 - 損害率・コンバインドレシオ管理

遺伝情報によるリスク分類は、保険会社の損害率(Loss Ratio)と経費を含めた総合指標であるコンバインドレシオに影響し、収益性の維持・改善に寄与する。 - 再保険プールへの情報提供

大規模な遺伝リスク分布を把握することで、再保険会社はポートフォリオ全体のソルベンシーマージン(Solvency Margin)を適切に設定できる。

特徴

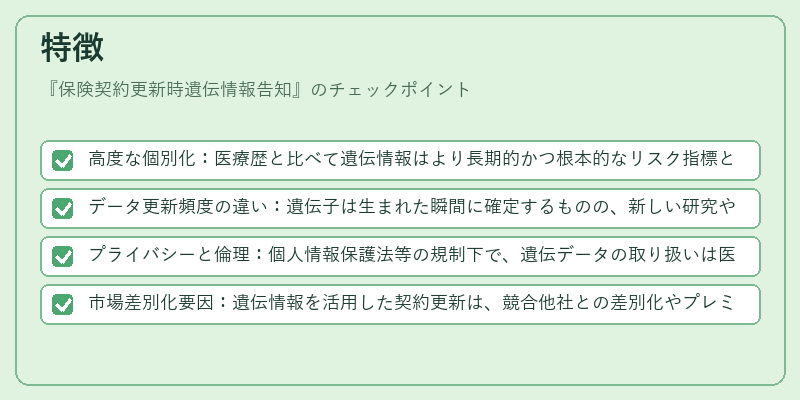

- 高度な個別化:医療歴と比べて遺伝情報はより長期的かつ根本的なリスク指標となり、保険料のパーソナライズが可能。

- データ更新頻度の違い:遺伝子は生まれた瞬間に確定するものの、新しい研究や解析手法により解釈が変わるため、定期的な再評価が必要。

- プライバシーと倫理:個人情報保護法等の規制下で、遺伝データの取り扱いは医療情報以上に慎重を要する。

- 市場差別化要因:遺伝情報を活用した契約更新は、競合他社との差別化やプレミアム設定の優位性を生む。

現在の位置づけ

日本国内では、保険業界全体としてはまだ限定的な導入段階にあるが、生命保険会社の一部では「遺伝情報オプション」を設置し、契約更新時に被保険者に対して追加検査を提案するケースが増えている。

規制面では、医療機関と同様に個人情報保護委員会のガイドラインに準拠したデータ管理体制が求められ、遺伝情報の取得・保存は厳格に監督されている。

市場動向としては、ゲノム解析コストの低減と診断精度の向上に伴い、将来的には標準的な告知項目へと昇華する可能性が高い。再保険プールでは、遺伝リスクの集約データを用いたソルベンシーマージンの最適化が進められ、全体としての資本効率向上に寄与している。

一方で、自賠責保険や地震保険などの公共性・不可抗力的リスクには遺伝情報はほぼ関連しないため、その分野では影響が限定的である。

保険契約更新時遺伝情報告知は、個人の将来予測をより正確に反映することで、保険会社の収益性と被保険者の公平性を両立させる重要なプロセスとして位置づけられている。

続きを読むには確認が必要です