保険契約更新時飲酒告知とは、保険期間満了後に新たな保険契約を締結する際に、被保険者が過去および現在の飲酒状況について保険会社へ開示する義務を指す。

目次

概要

保険契約更新時飲酒告知は、リスク評価に不可欠な情報を正確に把握し、保険料計算や保障内容の適切性を担保するために設けられた制度である。飲酒は心疾患・肝障害・交通事故など多岐にわたるリスク要因となり得るため、更新時点での最新情報が必要とされる。初回申込時の告知義務とは別に、契約期間中に生活習慣が変化した場合に再度開示を求められる点が特徴である。多くの保険会社は、更新手続きの一環として電子問診票や対面説明会を通じて情報収集を行い、リスクプール全体のバランスを維持する役割も担っている。

役割と機能

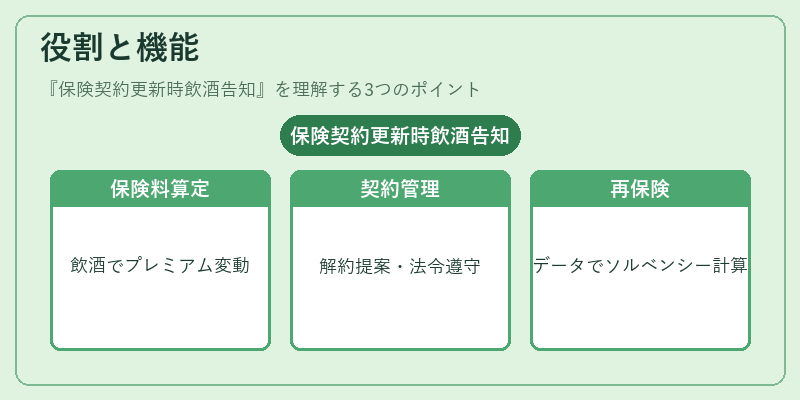

- 保険料算定 – 飲酒量・頻度が高い被保険者はプレミアム上乗せや特約適用除外となるケースがある。

- 契約継続判断 – 大幅な飲酒習慣の変化により、保障内容変更や契約解約を提案されることもある。

- 再保険リスク評価 – 再保険プールへの加入時に集計データが用いられ、ソルベンシーマージン算定の基礎となる。

- 法令遵守 – 告知義務違反は契約無効や損害賠償請求の根拠になるため、正確な開示が要求される。

特徴

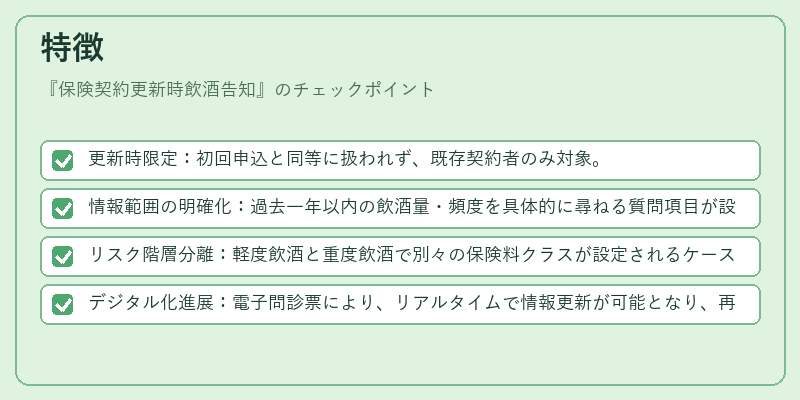

- 更新時限定:初回申込と同等に扱われず、既存契約者のみ対象。

- 情報範囲の明確化:過去一年以内の飲酒量・頻度を具体的に尋ねる質問項目が設けられている。

- リスク階層分離:軽度飲酒と重度飲酒で別々の保険料クラスが設定されるケースが多い。

- デジタル化進展:電子問診票により、リアルタイムで情報更新が可能となり、再保険側への即時フィードバックが実現している。

現在の位置づけ

近年の健康志向やデータドリブンな保険設計の進展に伴い、飲酒告知は単なる義務を越えて、個別化サービスの一環として位置付けられるようになっている。多くの保険商品では、セルフモニタリングアプリと連携し、飲酒データを自動入力する仕組みが導入されており、契約更新時に手間を大幅に削減している。また、再保険市場では、集計された飲酒統計がソルベンシーマージン算定やリスクプールのバランス調整に直接影響するため、重要な指標として扱われている。規制面でも、正確な情報開示を求める法的枠組みが強化されており、告知義務違反に対する罰則や契約無効のリスクは依然高い。そのため、被保険者は更新時に正直かつ詳細に飲酒状況を報告することが求められる。

×

続きを読むには確認が必要です