保険数理における大数の法則とは、個別契約の損失が独立で同一分布に従う場合、契約数を増やすにつれて平均損失額が期待値へ収束する統計的原理である。

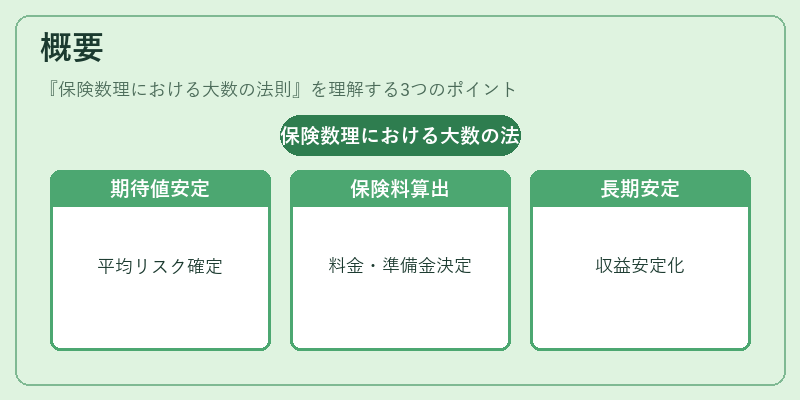

概要

保険数理は確率論と統計学を組み合わせてリスクを定量化する分野であり、その基盤となるのが大数の法則である。19世紀に確立されたこの法則は、個々の損失事象のランダム性を集団レベルへと平滑化し、期待値という安定した指標を提供する。保険業界では死亡率表・事故発生頻度表などの統計データを用いて平均的なリスクを推定し、その結果を保険料や準備金に反映させる際に不可欠である。大数の法則が成り立つことで、単一契約の偶然性による影響を抑え、長期的に安定した収益構造を実現できる。

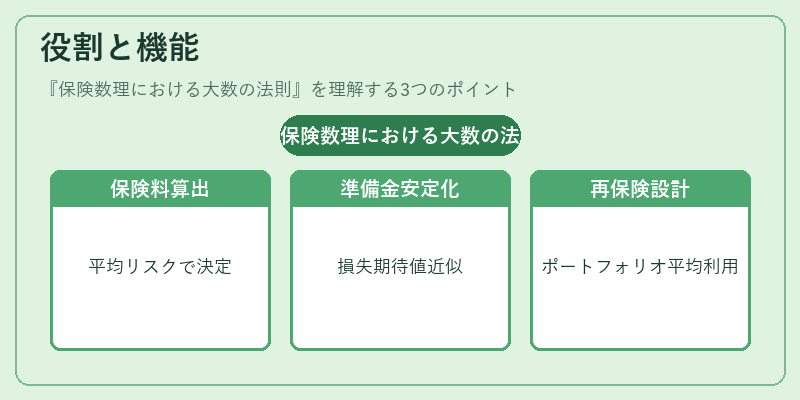

役割と機能

-

保険料算出

大数の法則は、個別リスクを集団平均へと置き換えることで、確率的な損失額を金銭化する基礎となる。終身保険や養老保険では死亡率表に基づく期待支払額が計算され、収入保障保険のプレミアムも同様に平均費用で設定される。 -

準備金・解約返戻金の見積

保険契約数が増えるほど、実際の損失は期待値に近づき、準備金計算の不確実性が低減する。再保険プールやソルベンシーマージンの設定も、この安定化効果を前提としている。 -

リスク統合と再保険設計

複数のリスク種別(自賠責保険、地震保険など)をまとめる際に、大数の法則が各ポートフォリオの平均損失を推定し、再保険契約のカバレッジやプレミアム率を決定する。 -

規制遵守

ソルベンシー・II等の枠組みでは、保険会社が十分なポートフォリオサイズを維持し、期待損失に基づく資本要件を満たすことが求められる。大数の法則はその根拠となる。

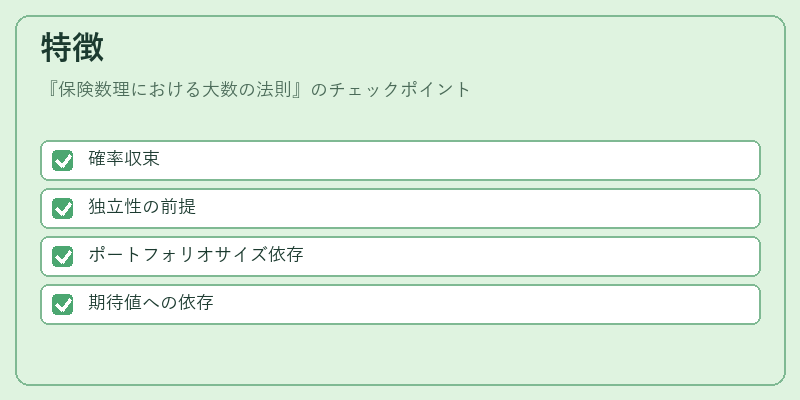

特徴

- 確率収束

サンプル平均が「ほぼ確実に」期待値へ近づく点(強い収束)と、平均的な差が0になる点(弱い収束)の両方を含む。 - 独立性の前提

個別損失が互いに独立であることが必要条件であり、相関が高い場合は収束速度が遅くなる。 - ポートフォリオサイズ依存

大数の法則が実効的になるには、契約数が十分に大きいことが前提で、小規模市場では補完的手段(シミュレーションやベイズ推定)が併用される。 - 期待値への依存

法則は平均値を予測対象とするため、極端な損失分布(重い尾)に対しては追加のリスク管理手法が必要となる。

現在の位置づけ

近年の保険市場では、データサイエンスや機械学習の導入により、従来の統計表だけでなくリアルタイムな損失情報を活用した動的リスク評価が進む。しかし、大数の法則は依然として「期待損失」ベースの価格設定と準備金算定の基礎理論である。再保険市場では、ポートフォリオの分散化や合併・買収後の統合に際し、契約数が増加することで法則が有効になる点を重視している。また、ソルベンシー・IIの実施に伴い、保険会社はポートフォリオサイズとリスク分散度を定量的に示す必要があるため、大数の法則による期待値計算は規制遵守の鍵となっている。さらに、地震保険や自賠責保険など、極端な損失が発生しやすい商品では、再保険プールと組み合わせてリスクを分散させる戦略が採用され、大数の法則に基づく平均化効果が実務で活かされている。

続きを読むには確認が必要です

関連記事