地方金融機関地方住宅ローン審査基準とは、地方銀行や信用金庫などの地域密着型金融機関が、住宅ローンの貸出に際して適用する独自の審査ルールである。

概要

地方金融機関は、都市部の大手銀行と比べて地域経済への深い知見を有し、住民や企業との長期的な信頼関係が特徴である。こうした背景から、全国規格に合わせた一律の審査基準では適切にリスクを評価できないケースが多く、各機関は地域特性を反映した「地方住宅ローン審査基準」を策定している。

また、金融庁の監督下で設定された自己資本比率規制やバーゼル合意によるリスクウェイト調整といった枠組みの中で、地域固有の不動産価値変動や雇用環境を考慮した基準設計が求められる。これにより、地方金融機関は地域経済の安定化に寄与しつつ、健全な貸出ポートフォリオを維持できるようになっている。

役割と機能

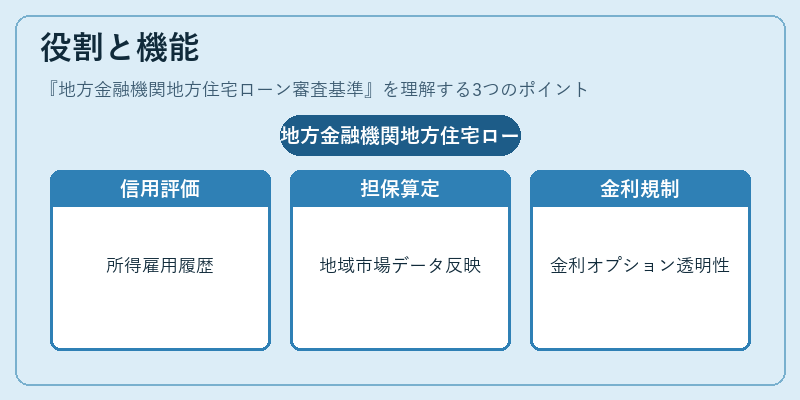

地方住宅ローン審査基準は、主に以下の機能を担う。

1. 信用評価:借り手の所得・雇用状況だけでなく、地域内での生活安定性や過去の返済履歴を重視し、リスクを定量化する。

2. 担保価値算定:地方特有の不動産市場データを反映した評価方法(例:地元鑑定士による査定)を採用し、適正なローン・トゥ・バリュー比率を設定する。

3. 金利設定:地域経済の金利環境や競合状況に応じて、固定金利・変動金利オプションを提供し、顧客ニーズに柔軟に対応する。

4. 規制遵守:金融庁が示す適合性原則や利益相反の指針に沿い、貸出決定プロセスの透明性と公正性を確保する。

これらの機能は、地方銀行・信用金庫が地域住民へのサービス提供を通じて金融包摂を推進しつつ、自己資本比率規制に適合したリスク管理を実現するために不可欠である。

特徴

| 特色 | 説明 |

|---|---|

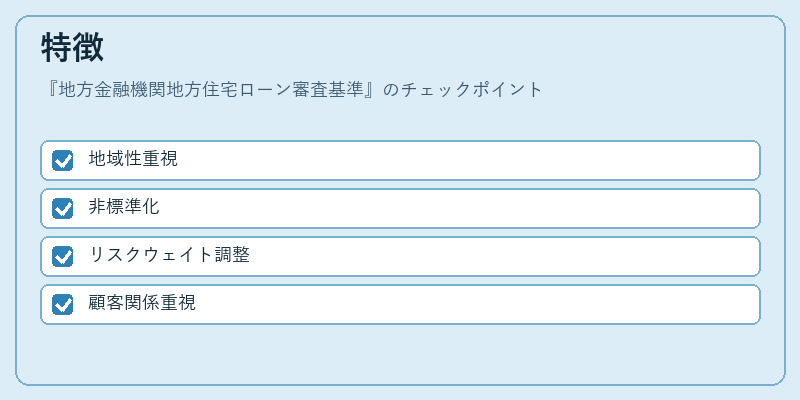

| 地域性重視 | 市場価値や雇用環境の変動が大きい地方市場に合わせ、貸付金利・担保評価を柔軟に設定。 |

| 非標準化 | 国全体で統一された基準ではなく、各金融機関が独自に策定したルール群であるため、同業他社と差別化が可能。 |

| リスクウェイト調整 | バーゼル合意の枠組みを踏まえつつ、地方特有のリスク要因(自然災害頻度・農業収入変動など)に応じた資本配分を行う。 |

| 顧客関係重視 | 長期的な信頼関係を前提とした審査プロセスで、再融資や追加ローンの承認率が高い傾向にある。 |

現在の位置づけ

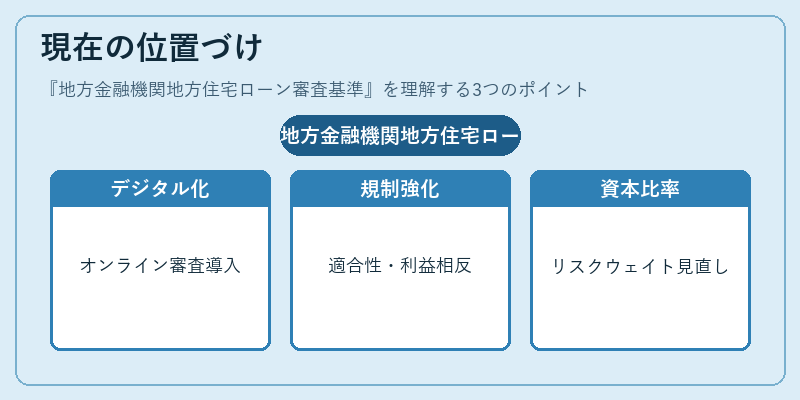

近年、地方金融機関はデジタル化推進と規制強化の両立を図っている。オンライン審査ツールの導入により、従来の対面中心の手続きを効率化しつつ、地域特性を保った評価が可能になっている。また、金融庁は適合性原則や利益相反規制の厳格化を進めており、地方住宅ローン審査基準もそれに合わせて透明性・説明責任を高める方向へ移行している。さらに、バーゼル合意によるリスクウェイトの見直しが実施される中で、地方金融機関は自己資本比率規制への対応策として基準の再構築に取り組んでいる。これらの動きは、地域経済の安定化と同時に国内金融システム全体の安全性を確保する重要な役割を担っている。

続きを読むには確認が必要です

関連記事