住宅取得資金贈与の贈与税非課税限度額計算方法とは、住宅購入や抵当権返済を目的とした贈与に対し、一定額まで贈与税が課されないように設定された上限額を算定する手続きである。

概要

この制度は、住宅取得資金の贈与を促進し、家族間での財産移転を円滑化することを目的として導入された。一般的な贈与税の非課税枠(年間1,200万円)とは別に設定され、特定の用途(住宅取得・返済)に限定して適用される点が特徴である。制度は贈与者と受贈者双方の関係性や子どもの数を考慮し、非課税限度額を算出することで、家計への負担軽減と住宅市場の安定化に寄与している。

役割と機能

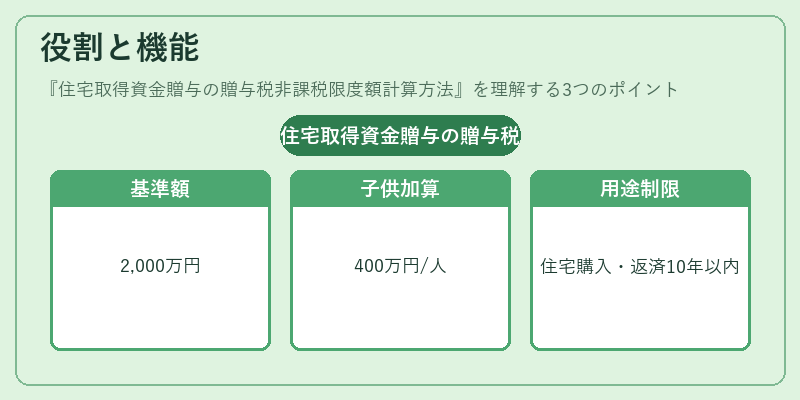

住宅取得資金贈与の非課税限度額は、受贈者が住宅購入または抵当権返済に充てることを前提として計算される。具体的には、基準額2,000万円に加え、受贈者の子ども(未婚・23歳未満)1人につき400万円を追加する。例えば、未婚の子が2名いる場合、非課税限度額は3,200万円となる。この上限は、同一受贈者に対して10年間で合計として適用され、期間内に複数回贈与した場合でも総額が上限を超えないように管理される。

さらに、贈与の目的が住宅取得または返済以外の場合には非課税枠が無効となり、遡及的に贈与税が課せられる可能性があるため、利用者は資金の用途を明確にしておく必要がある。

特徴

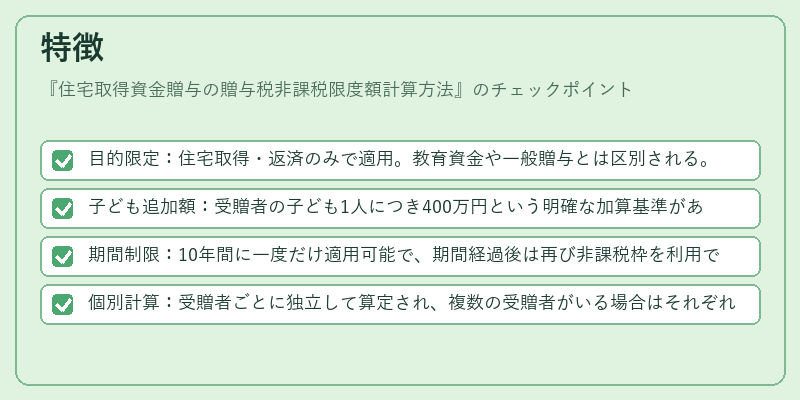

- 目的限定:住宅取得・返済のみで適用。教育資金や一般贈与とは区別される。

- 子ども追加額:受贈者の子ども1人につき400万円という明確な加算基準がある。

- 期間制限:10年間に一度だけ適用可能で、期間経過後は再び非課税枠を利用できる。

- 個別計算:受贈者ごとに独立して算定され、複数の受贈者がいる場合はそれぞれの上限が設定される。

これらの特徴により、制度は家族内での住宅取得支援を効率的かつ公平に行うための枠組みとして機能する。

現在の位置づけ

本制度は依然として多くの家庭で利用されており、特に初めて住宅を購入する世代にとって重要な税制優遇策となっている。近年では住宅価格上昇やインフレ影響を考慮した見直しが議論されることもあるものの、現行の非課税限度額は維持されており、贈与税申告時に「住宅取得資金贈与」として明示することで適用を受けられる。

金融機関や不動産業者は、この制度を活用したローン商品や購入支援プランの設計に反映させるケースが増えており、税制と市場サービスが連携しながら住宅市場の安定化に寄与している。

続きを読むには確認が必要です