住宅取得資金贈与の贈与税非課税限度額上限額適用要件とは、住宅購入に充てる贈与を受けた者が、その贈与に対して非課税と認められる上限額を設定する際に満たす必要条件である。

概要

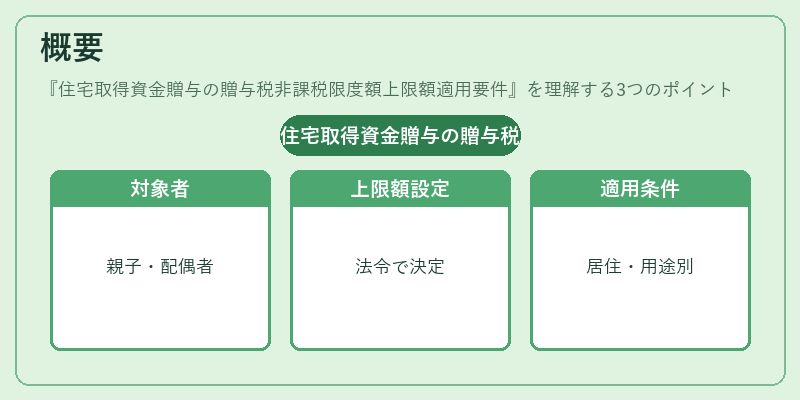

住宅取得資金贈与は、主に親子間や配偶者間で行われることが多く、住宅の購入・建設費用として利用される贈与である。税法上、この種の贈与は一定額まで非課税とされているが、その非課税限度額には「上限額」が設定されており、適用を受けるために満たすべき要件が規定されている。こうした制度は、住宅取得の促進と家計支援を目的として設けられ、贈与者・受贈者双方の税負担軽減を図っている。上限額は法令により定められており、住宅の種類や利用目的、受贈者の居住状況などによって変動するため、正確な適用判断には専門的知識が必要とされる。

役割と機能

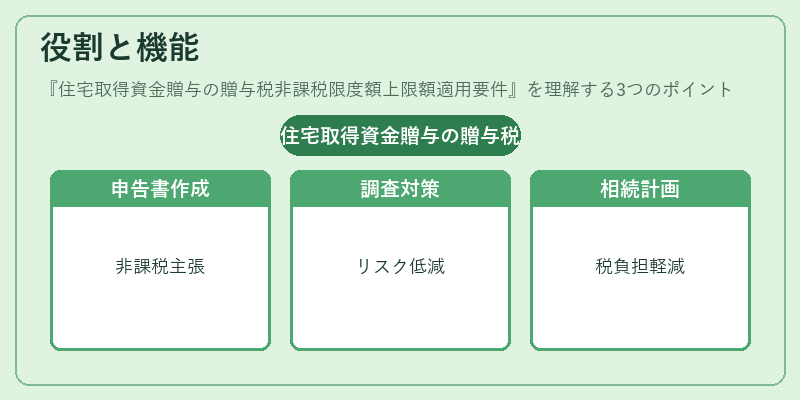

非課税限度額上限額適用要件は、贈与税計算において「どれだけの金額を非課税として扱うか」を決定する基準となる。具体的には、以下のような場面で活用される。

1. 贈与税申告書作成時:受贈者は、住宅取得資金に該当する金額を明示し、上限額適用要件を満たしている旨を記載することで非課税扱いを主張できる。

2. 税務調査対策:税務署からの調査時に、贈与が住宅取得資金として正当に使用されたことを証明し、上限額適用要件を満たす資料を提出することで課税リスクを低減できる。

3. 相続・遺産分割計画:住宅取得資金贈与は将来の相続財産として扱われる場合があるため、非課税限度額上限額適用要件を把握しておくことで、相続税対策に組み込むことができる。

特徴

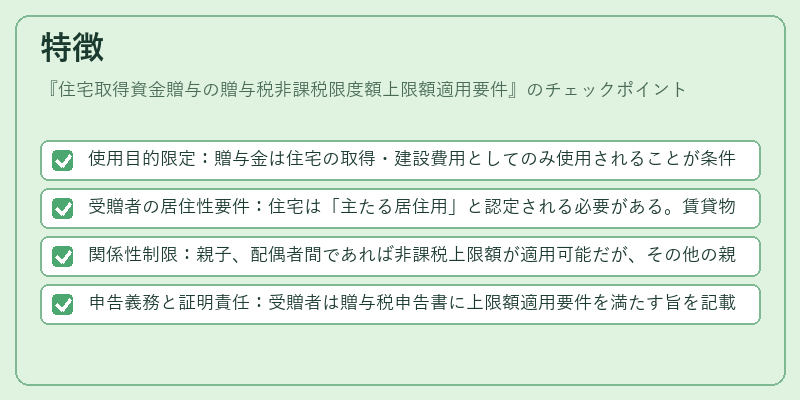

- 使用目的限定:贈与金は住宅の取得・建設費用としてのみ使用されることが条件であり、他用途への転用は非課税上限を適用できない。

- 受贈者の居住性要件:住宅は「主たる居住用」と認定される必要がある。賃貸物件や投資目的の不動産には適用外となる場合が多い。

- 関係性制限:親子、配偶者間であれば非課税上限額が適用可能だが、その他の親族・友人等との贈与では別途条件や制限が設けられることがある。

- 申告義務と証明責任:受贈者は贈与税申告書に上限額適用要件を満たす旨を記載し、必要に応じて住宅取得の契約書や支払証拠等を保管・提出する責任がある。

現在の位置づけ

近年は住宅ローン減税や住まい関連の税制優遇策が多様化している中で、住宅取得資金贈与に対する非課税上限額適用要件は依然として重要な税務戦略となっている。特に若年層の住宅購入支援や高齢世代の相続計画において、贈与税負担を最小化する手段として広く利用されている。また、国税庁は定期的にガイドラインを更新し、上限額の算定方法や要件の解釈について明確化しているため、最新情報の把握が不可欠である。さらに、相続税との併用による総合税負担軽減策として、住宅取得資金贈与と他の非課税制度(教育資金贈与や事業承継税制など)を組み合わせたプランニングが推奨されている。

続きを読むには確認が必要です