IAS 1 Presentation of Financial Statementsとは、国際財務報告基準(IFRS)の一部であり、企業が財務諸表を作成・表示するための基本的な原則と要件を定める規格である。

概要

IAS 1は、財務諸表の構造、項目分類、開示範囲に関して統一されたルールを提供し、投資家や債権者が異なる企業間で情報を比較可能にすることを目的としている。国際会計基準審議会(IASB)が策定したもので、IFRSの適用主体となる全ての報告機関はこの規格に従う必要がある。財務諸表は主に貸借対照表、損益計算書、キャッシュフロー計算書および株主資本等変動計算書から構成されるが、IAS 1はこれらをどのようにまとめて提示すべきかを定義している。規格は「実質的な情報提供」を重視し、企業の財務状況や経営成果を正確かつ公正に反映するための最低限の開示基準を設定している。

役割と機能

IAS 1は、投資判断や信用評価を行う市場参加者に対し、情報の信頼性・比較可能性を保証する。具体的には、財務諸表の構成要素(流動負債・長期負債、営業利益・経常利益など)の定義と表示方法を統一し、連結会計における親会社・子会社間の取引や持分法処理の開示基準も規定している。さらに、財務諸表の付属情報として重要性原則(materiality)を適用し、投資家が意思決定に必要な情報を過不足なく取得できるよう設計されている。これにより、企業は会計方針や見積もりの変更を明示的に開示する義務が生じ、透明性と説明責任が強化される。

特徴

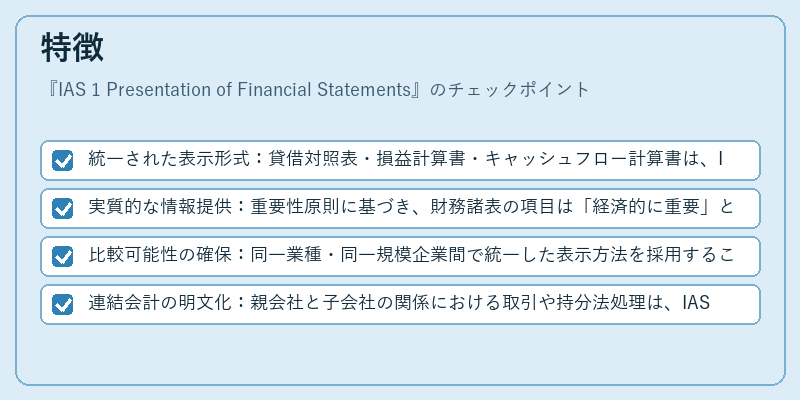

- 統一された表示形式:貸借対照表・損益計算書・キャッシュフロー計算書は、IFRS全体で共通の構造を持つ。

- 実質的な情報提供:重要性原則に基づき、財務諸表の項目は「経済的に重要」と判断されるものだけが開示対象となる。

- 比較可能性の確保:同一業種・同一規模企業間で統一した表示方法を採用することで、横断的な分析が容易になる。

- 連結会計の明文化:親会社と子会社の関係における取引や持分法処理は、IAS 1内で詳細に規定されている。

これらの特徴により、IAS 1はIFRS全体の基盤を形成し、企業報告の質的向上に寄与している。

現在の位置づけ

国際取引が拡大する中で、IAS 1は多国籍企業や投資家にとって不可欠な規格となっている。近年ではデジタル化・ESG情報開示への要請が高まる中でも、基本的な財務諸表の構造は変わらず維持されており、IAS 1はIFRS適用企業に対する「最低限の表示基準」として機能している。規格自体は定期的に見直しが行われるものの、主要な原則は長期にわたり安定しているため、投資家や金融機関はIAS 1に沿った財務諸表を前提にリスク評価・意思決定を行っている。さらに、各国の監督当局がIFRS採用を推進する中で、IAS 1は世界的な会計統一の柱として位置づけられている。

続きを読むには確認が必要です