IAS 10 Events after Reporting Periodとは、報告期間終了後に発生した事象が財務諸表への影響を与えるか否かを判断し、必要に応じて開示や修正を求める国際会計基準である。

概要

IAS 10はIFRS(International Financial Reporting Standards)の一部として策定され、IAS 1「財務諸表の表示」における報告期間の範囲外に発生した事象を扱う。国際的な会計基準統合の必要性から、企業が報告期間終了後に知得する情報を適切に反映させることで、投資家や債権者などステークホルダーへの透明性と比較可能性を確保することが目的である。

この基準は、会計監査人の監査範囲にも影響し、報告期間終了後に発生した重要事象について監査意見の表明対象となるケースが増えるため、企業内部統制と監査プロセスの整合性を図る役割も担っている。

役割と機能

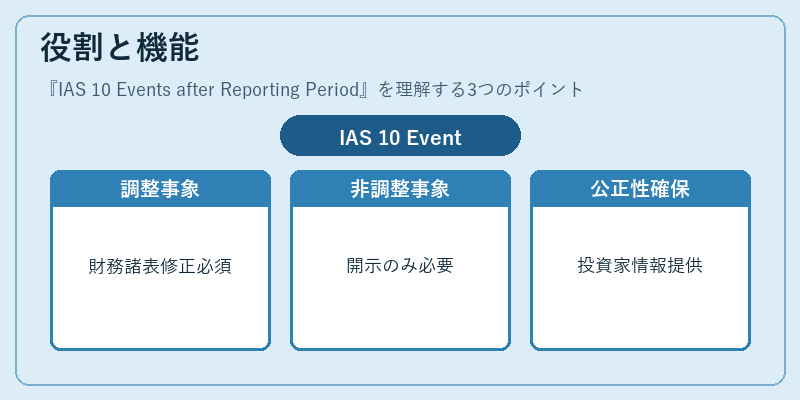

IAS 10は報告期間終了後に発生した「調整事象」と「非調整事象」を区別し、それぞれ財務諸表への影響度に応じて処理を指示する。

- 調整事象:報告期の財務状態や成果に実質的な変更がある事象で、貸借対照表日または損益計算書期間末に修正が必要となる。例として、訴訟結果、自然災害による損失、株式配当の決定など。

- 非調整事象:報告期中の経営判断や業績に影響を与えるものの、財務諸表自体には修正が不要な事象である。例として、将来の事業計画変更、重要な契約締結、株主総会の決議など。

非調整事象については開示義務が課され、投資家に対して情報提供を行うことで公正性を担保する。

特徴

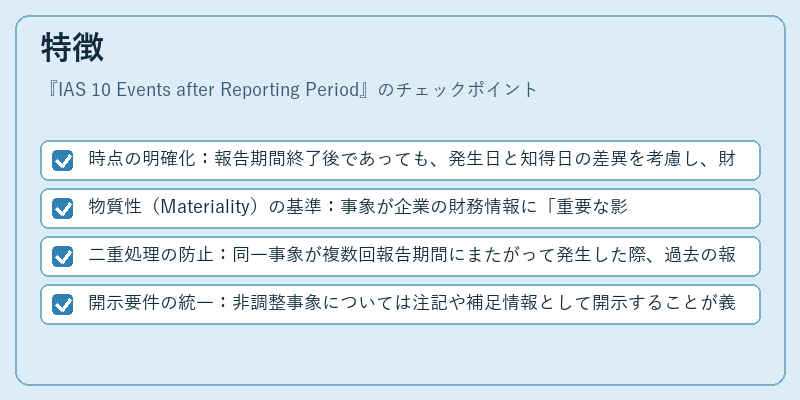

- 時点の明確化:報告期間終了後であっても、発生日と知得日の差異を考慮し、財務諸表への影響があるか否かを判断する。

- 物質性(Materiality)の基準:事象が企業の財務情報に「重要な影響」を与える場合のみ調整・開示対象となる。

- 二重処理の防止:同一事象が複数回報告期間にまたがって発生した際、過去の報告で既に反映済みかどうかを確認し、重複修正を避ける。

- 開示要件の統一:非調整事象については注記や補足情報として開示することが義務付けられ、財務諸表外で重要な情報が漏れるリスクを低減する。

現在の位置づけ

IAS 10はIFRS採用企業にとって不可欠な基準であり、監査報告書や投資家向け資料において頻繁に参照される。欧州連合(EU)ではIFRS全体の適用が義務付けられているため、同国企業はIAS 10による調整・開示を厳格に実施している。また、米国GAAPとの比較検討でも「後発事象」処理の差異が議論されることが多く、グローバル投資家に対する情報提供の一貫性確保に寄与している。

近年ではESG(環境・社会・ガバナンス)関連の開示要件が増加する中で、非調整事象として扱われる気候変動リスクやサプライチェーン障害など、新たな情報領域に対してもIAS 10の枠組みが適用されつつある。さらに、企業統治強化の観点から監査人は報告期間終了後の重要事象をより詳細に検討し、必要に応じて財務諸表修正や開示範囲拡大を提案するケースが増えている。

続きを読むには確認が必要です

関連記事