IAS 19 従業員福利厚生とは、企業が従業員に提供する退職給付やその他の長期的な福利を会計上測定・開示するための国際財務報告基準である。

目次

概要

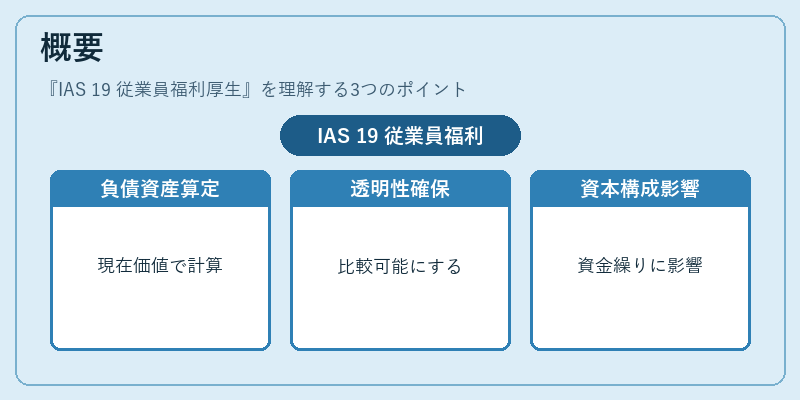

IAS 19 は、従業員への福利厚生(退職給付、障害給付、死亡給付等)に関する負債と資産を算定し、貸借対照表・損益計算書へ反映させる枠組みを提供する。

基準の目的は、企業が将来発生する福利費用を現在価値で測定し、財務諸表利用者に透明性と比較可能性を確保することである。従業員給付は長期的な負債・資産として扱われるため、企業の資本構成やキャッシュフロー計画への影響が大きい。

役割と機能

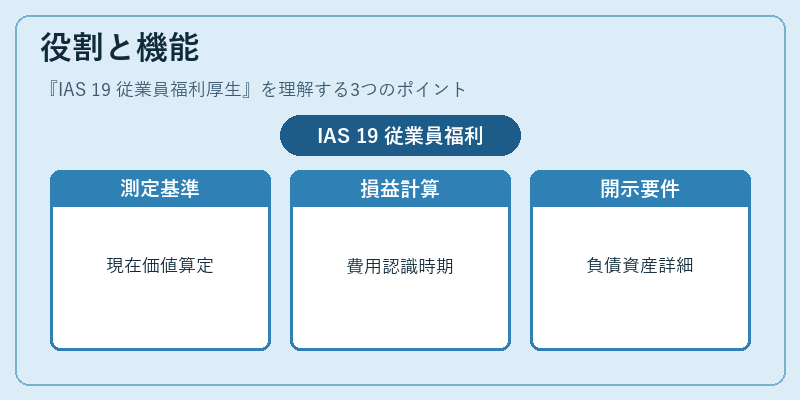

IAS 19 は次のように機能する。

- 測定基準:現在価値で将来給付額を算定し、退職給付負債・資産を確定させる。

- 損益計算書への反映:給付費用の認識タイミングと金額を決定し、営業利益や経常利益に組み込む。

- 開示要件:負債・資産の構成、測定方法、将来キャッシュフローの予測等を詳細に開示することで投資家判断を支援する。

特徴

| 特色 | 説明 |

|---|---|

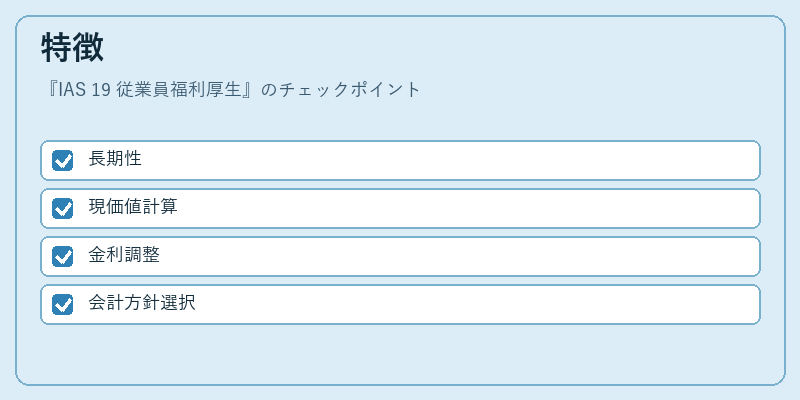

| 長期性 | 退職給付は数年〜数十年先の発生が前提であり、現在価値計算が必須。 |

| 金利・インフレ調整 | 将来キャッシュフローに対し市場金利や実質賃金上昇率を適用し、負債額を再評価する。 |

| 会計方針の選択肢 | 退職給付資産・負債は、測定方法(期待還元モデル等)と認識基準により差異が生じる。 |

現在の位置づけ

IAS 19 はIFRS採用企業にとって欠かせない会計基準である。近年は退職給付負債の増大が資本比率やROICに与える影響が注目され、投資家・規制当局からの開示要求も強化されている。

また、WACC 計算時には退職給付負債を調整した企業価値評価が必要となり、M&Aや資金調達戦略に直結する。さらに、連結会計においては子会社の福利厚生処理差異を統合し、一貫性ある財務情報を提供することが求められる。

×

続きを読むには確認が必要です