IAS 23 借入コストとは、国際会計基準(IFRS)の一部であり、資本支出に関連する借入金利等の費用を、特定の資産の取得・建設期間中に資本化することを規定した指針である。

概要

IAS 23は、企業が長期的な投資プロジェクト(例えば工場建設や大型設備導入)にかかる借入金利を、当初の費用として計上せず、資産価値の一部として認識することで、財務諸表の構造をより実態に即した形に整えることを目的とした。

この指針は、企業が長期借入金を利用して投資活動を行う際に、費用と資産価値のタイミングを一致させることで、損益計算書上の利益変動を抑制し、貸借対照表上での資本構成を明確化する役割を果たす。

役割と機能

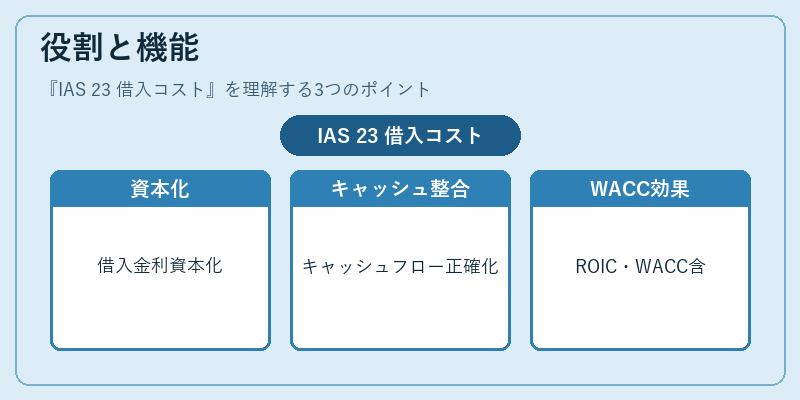

IAS 23は、以下のような場面で実務に適用される。

1. 資本支出の評価 – 建設中・開発中の固定資産やプロジェクト関連費用に対し、借入金利を「資本化」することで、当期利益への影響を緩和する。

2. キャッシュフロー計算書との整合性 – 資本化した借入コストは、減価償却とともに将来のキャッシュアウトフローとして扱われるため、営業活動・投資活動のキャッシュフローをより正確に反映できる。

3. WACC・ROICへの影響 – 資本化された借入コストは、企業価値評価や投資効率指標(ROIC)計算時に「加重平均資本コスト」(WACC)の構成要素として組み込まれる。

特徴

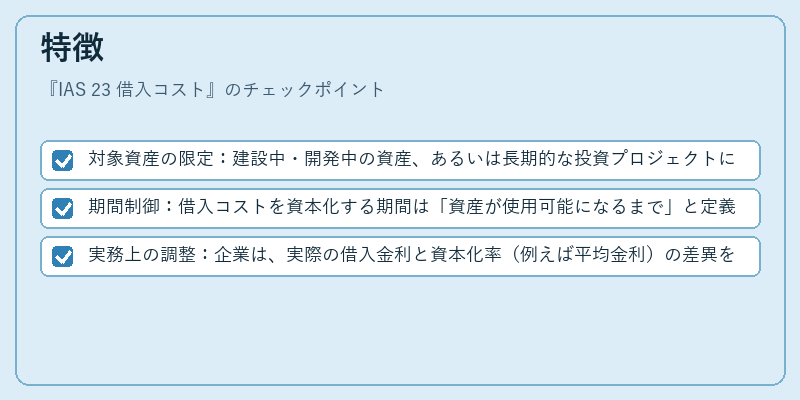

- 対象資産の限定:建設中・開発中の資産、あるいは長期的な投資プロジェクトに限られ、短期運転資本や棚卸資産には適用されない。

- 期間制御:借入コストを資本化する期間は「資産が使用可能になるまで」と定義されるため、完成後の減価償却開始時点で費用計上に移行する。

- 実務上の調整:企業は、実際の借入金利と資本化率(例えば平均金利)の差異を考慮し、適切な資本化額を算定する必要がある。

現在の位置づけ

IAS 23はIFRS採用国において標準的な会計処理手続きとして根付いている。近年では、グローバル企業間で統一された財務報告基準を維持するため、投資プロジェクトの資本化方法が比較分析の重要指標となっている。また、金融規制当局は、借入コストの適切な資本化が企業のレバレッジ構造(自己資本比率・流動比率)に与える影響を注視しており、監査対象としての重要性が高まっている。さらに、ESG報告やサステナビリティ開示の文脈で、投資プロジェクトの資金調達構造が透明化されることで、IAS 23に基づく借入コストの処理方法も注目を集めている。

続きを読むには確認が必要です