IAS 36 Impairment of Assetsとは、企業が保有する資産の帳簿価額を、その回収可能な金額と比較し、減損損失を認識・測定するための国際財務報告基準(IFRS)の一部である。

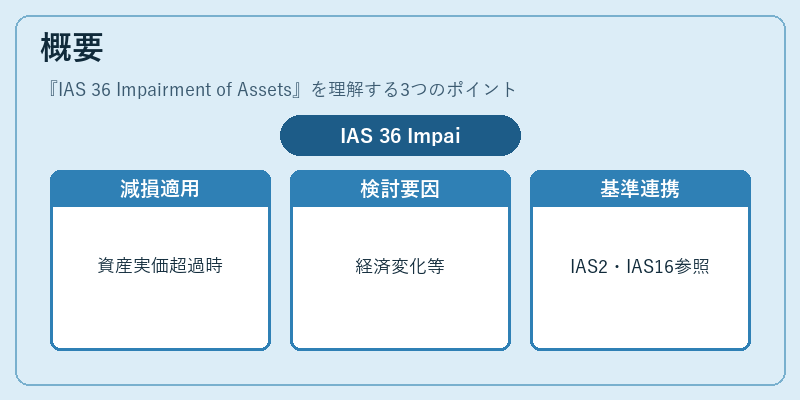

概要

IAS 36は、企業が保有する資産(固定資産・無形資産・投資その他の資産)が実際に回収できる価値を超えて評価されている場合に適用される。IFRS体系内ではIAS 2(棚卸資産)やIAS 16(不動産、設備等)の後続測定基準と連携し、企業の財務諸表が実態に即した情報を提供することを目的としている。減損検討は、経済環境の変化、業績悪化、市場価値の下落など、資産の回収可能性に影響を与える要因が発生した際に行われる。

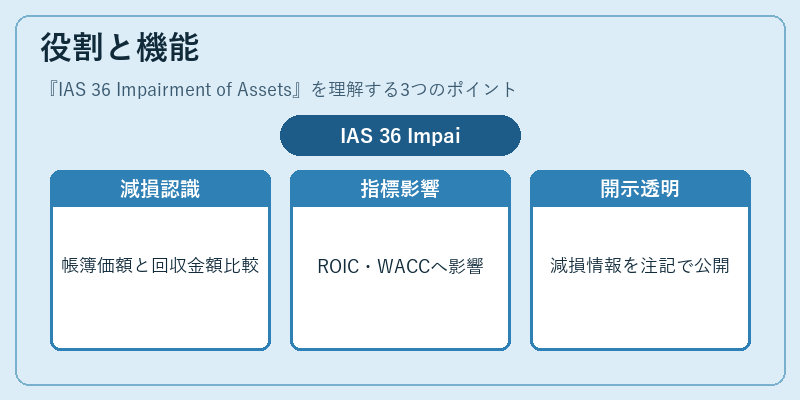

役割と機能

IAS 36は、企業の財務諸表において以下のような機能を果たす。

1. 減損損失の認識:帳簿価額が回収可能金額(公正価値-処分コスト)や使用価値のいずれか低い方より高い場合、差額を減損損失として計上する。

2. 財務指標への影響:減損損失は当期利益に直接反映され、ROIC(投下資本利益率)やWACC(加重平均資本コスト)の算定にも影響を与える。

3. 貸借対照表の調整:減損後の帳簿価額は資産計上残高に反映され、将来の償却・減価償却費用が変動する。

4. 情報開示:減損検討の基準、方法、結果を注記で明示し、投資家や債権者への透明性を確保する。

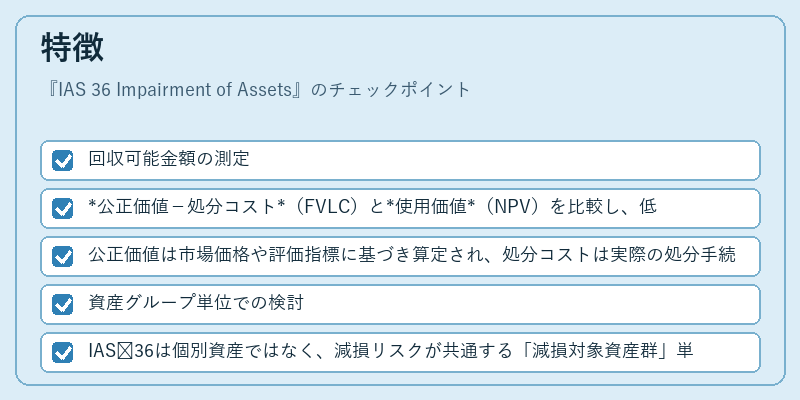

特徴

- 回収可能金額の測定

- 公正価値-処分コスト(FVLC)と使用価値(NPV)を比較し、低い方が回収可能金額となる。

-

公正価値は市場価格や評価指標に基づき算定され、処分コストは実際の処分手続きに伴う費用を含む。

-

資産グループ単位での検討

- IAS 36は個別資産ではなく、減損リスクが共通する「減損対象資産群」単位で測定を行う。

-

グループ内のキャッシュフローは統合して算出し、相殺効果や内部取引を除外する。

-

頻度とタイミング

-

経済環境の変化や事業計画変更があった場合に随時検討が必要であり、年次決算だけでなく臨機応変な対応が求められる。

-

再認識(回復)

-

減損損失を認識した後、将来の経済状況改善により回収可能金額が増加した場合は、減損損失の一部または全てを回復できる。

-

IFRS 13との連携

- 公正価値測定にはIFRS 13で定義された評価方法(市場アプローチ・収益アプローチ・コストアプローチ)が適用され、統一的な基準に従う。

現在の位置づけ

IAS 36は国際会計基準全体の中核を成し、投資家や金融機関が企業価値を評価する上で不可欠な指標となっている。特に以下の点で重要性が高まっている。

- グローバル統一性:多国籍企業は各国で異なる会計基準を採用していたが、IFRSへの移行に伴いIAS 36の適用が標準化され、比較可能な財務情報が提供できるようになった。

- リスク管理:減損検討プロセスは企業内部統制の一環として位置づけられ、経営陣や監査法人によるリスク評価に組み込まれる。

- 資本構造への影響:減損損失が資本比率(自己資本比率)を圧迫し、借入条件や信用格付けに直結するため、企業は減損リスクを事前に抑制する施策を講じる。

- 近年の動向:IFRS 9の金融商品評価との連携が進み、投資有価証券の減損検討手順とIAS 36の整合性が強化されている。また、環境・社会・ガバナンス(ESG)関連資産の評価に関する議論も拡大しており、将来的には新たな測定基準や開示要件が追加される可能性がある。

IAS 36は企業会計の透明性と信頼性を高めるための不可欠ツールであり、投資家・債権者に対する情報提供の質向上に寄与している。

続きを読むには確認が必要です