IAS 24 Related Party Disclosuresとは、企業の財務諸表において関連会社・親族等との取引や関係を開示するための国際会計基準である。

概要

IAS 24は、IFRS(International Financial Reporting Standards)の枠組み内で策定された基準であり、企業が財務諸表利用者に対し、取引先や関係者との非独立的な関係を明示することを義務付ける。関連パーティーの存在は、利益計算や資産・負債評価に影響を与える可能性があるため、透明性と公正性を確保する目的で制定された。基準は、連結財務諸表だけでなく、個別企業の報告にも適用される。また、開示情報は定量的な取引額や条件に加え、非金銭的な影響(例:担保提供や共同投資)の説明も求められる。IAS 24は、国際会計基準を採用する企業が一貫した情報開示を行うことで、比較可能性と信頼性を向上させる役割を果たす。

役割と機能

IAS 24の主な機能は、関連パーティーとの取引を財務諸表に反映し、利用者が企業の実態を正確に把握できるようにすることである。具体的には、以下のような場面で活用される。

- 利益計算への影響:関連パーティーからの割引価格や不適切な利息率によって利益が操作されるリスクを抑制し、実質的な収益性を明示する。

- 資産・負債評価:担保として提供された資産や保証に関わるリスクを開示し、財務健全性の判断材料とする。

- 統治機能の強化:取締役会や監査委員会が関連パーティーとの取引を把握し、利益相反管理を実施できるようにする。

さらに、IAS 24は開示内容の標準化を通じて、投資家や金融機関が企業間で比較分析を行う際の情報格差を縮小する。これにより、資本市場全体の効率性と透明性が向上し、長期的な投資判断の質が高まる。

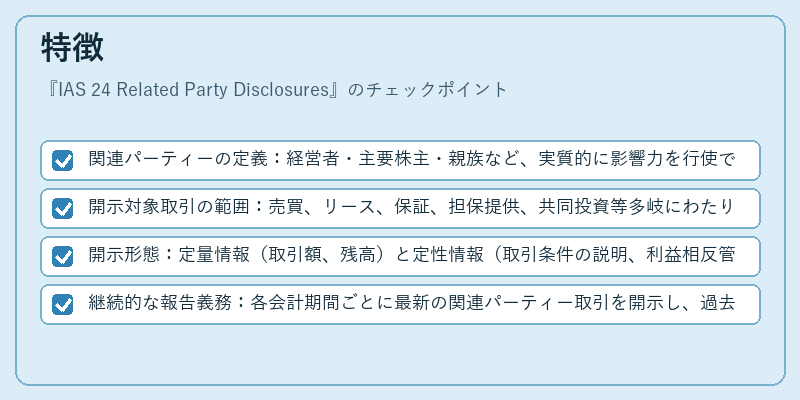

特徴

IAS 24は他のIFRS基準と比較して以下のような特徴を持つ。

- 関連パーティーの定義:経営者・主要株主・親族など、実質的に影響力を行使できる人物や団体を含む。

- 開示対象取引の範囲:売買、リース、保証、担保提供、共同投資等多岐にわたり、金銭的・非金銭的要素がともなう。

- 開示形態:定量情報(取引額、残高)と定性情報(取引条件の説明、利益相反管理体制)の両方を要求する。

- 継続的な報告義務:各会計期間ごとに最新の関連パーティー取引を開示し、過去の変更点も追跡できるようにする。

これらの特徴は、単なる数値の提示ではなく、企業内部での権力構造や意思決定プロセスを外部に可視化することに重点を置いている点が大きな違いとなっている。

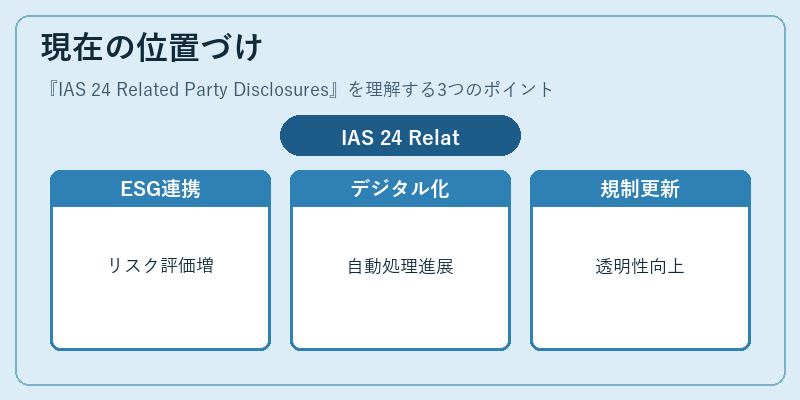

現在の位置づけ

IAS 24は、国際的な会計監査・報告基準として成熟しており、多くの先進国や新興市場で採用されている。近年では、ESG(環境・社会・ガバナンス)情報開示と連携し、関連パーティー取引が企業のリスク管理に与える影響を評価する動きが顕著になる。また、デジタル化による財務報告プロセスの自動化が進む中で、IAS 24の開示要件はソフトウェア上で統一的に処理されるケースが増えている。規制機関は、関連パーティー取引の透明性を高めるため、監査指針や報告基準の更新を継続して行っており、企業はこれらの動向を注視する必要がある。さらに、国際的な統一会計基準への移行過程で、IAS 24は他IFRS基準との整合性を保ちながら、投資家保護と市場効率化に寄与し続けている。

続きを読むには確認が必要です