インセンティブベスティングとは、企業が従業員や経営陣に対して株式等の報酬を時間的条件付きで付与し、一定期間内に取得権(ベスト)を確定させる仕組みである。

概要

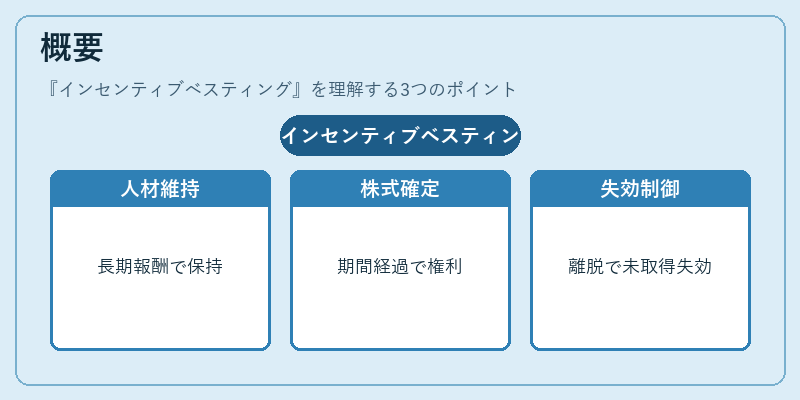

インセンティブベスティングは、スタートアップや成長企業が人材確保・保持のために採用する報酬制度の一形態である。株式オプションやストックユニットを発行し、一定期間(通常1〜4年)を経過した段階で権利が確定することで、従業員は長期的な企業価値向上に貢献するインセンティブを得る。ベスティング期間中に退職や離脱があった場合には未取得分は失効し、企業側の資本構成を安定させる役割も果たす。シードラウンドからシリーズA、さらにはポストマネー段階まで、投資家と経営陣の利益調整に不可欠な要素として位置付けられる。

役割と機能

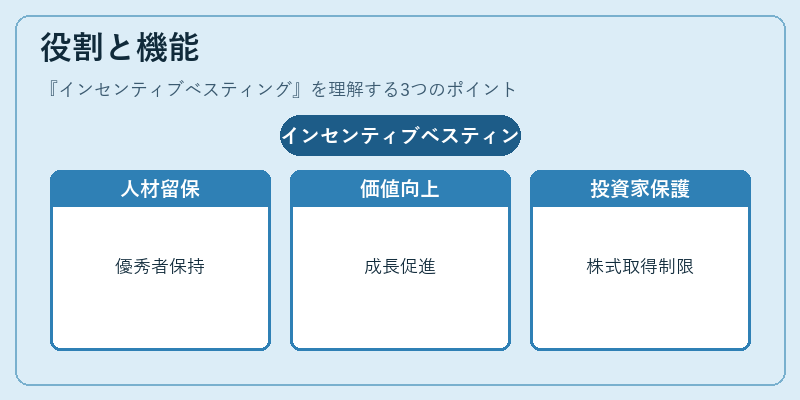

インセンティブベスティングは、以下のような場面で活用される。

- 人材確保:優秀なエンジニアや経営陣を引き留めるために、株式報酬を長期的視点で提供する。

- 企業価値向上:従業員が会社の成長に対して持続的な関与を促すインセンティブとなり、エグジット時の評価に寄与する。

- 投資家保護:ベスティング期間中に株式を取得できないため、投資家は経営陣の長期的コミットメントを確実化できる。

- キャップテーブル管理:未ベスト株式が将来発行されるタイミングを予測し、資本構造を計画的に維持する。

特徴

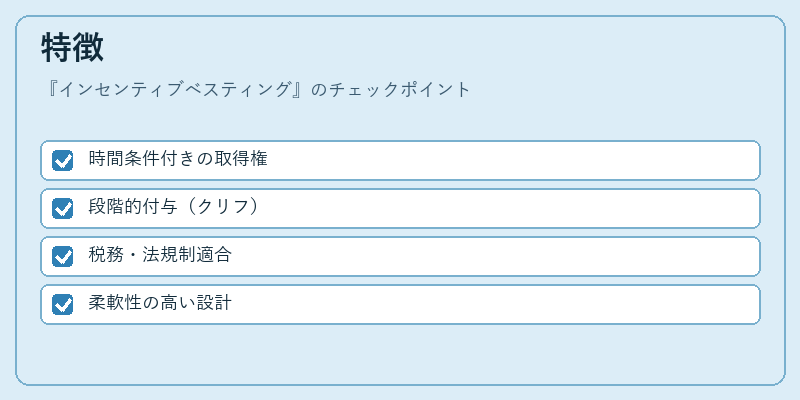

- 時間条件付きの取得権

ベスティング期間は固定であり、従業員が一定期間勤務したことが報酬確定の前提となる。 - 段階的付与(クリフ)

一部を一括で付与する「クリフ」方式と、年々等間隔に付与する「スケジュール」方式が存在し、企業はリスク管理と報酬設計のバランスを取る。 - 税務・法規制適合

株式報酬に伴う税金や証券取引規制を考慮した上でベスティングを設定し、コンプライアンスリスクを低減する。 - 柔軟性の高い設計

業績連動型ベスティングや業務評価に基づく追加付与など、企業の戦略に合わせてカスタマイズできる点が大きな利点である。

現在の位置づけ

近年のベンチャー投資環境では、インセンティブベスティングはより重要視されている。特に、シリーズB以降の段階で企業価値が急速に拡大する中、従業員への株式報酬を通じた利益共有は、IPOやM&A前の組織統合・人材維持策として不可欠となっている。また、規制面では証券取引法や税務上のガイドラインが整備され、企業はベスティング設計に関して透明性と公正性を確保する必要がある。デジタル資産やESG投資の拡大に伴い、インセンティブベスティングも非伝統的報酬形態(例えば暗号資産)へ応用されるケースが増えており、今後は多様な報酬構造と連携した設計が求められる。

続きを読むには確認が必要です