確定拠出年金加入資格者とは、確定拠出年金(DC)制度において、個人が拠出金を積み立て、運用成果に応じて退職時に給付を受ける権利を有する者である。

目次

概要

確定拠出年金は、従来の確定給付型年金(DB)に代わる形で、拠出金額と運用成果が給付額に直結する仕組みである。加入資格者は、企業が提供するDCプランに自らの給与から一定額を拠出し、投資信託やETFなどの金融商品を選択して資産形成を行う。制度は、個人の老後資金形成を促進し、企業の年金負担を軽減することを目的として設計された。

役割と機能

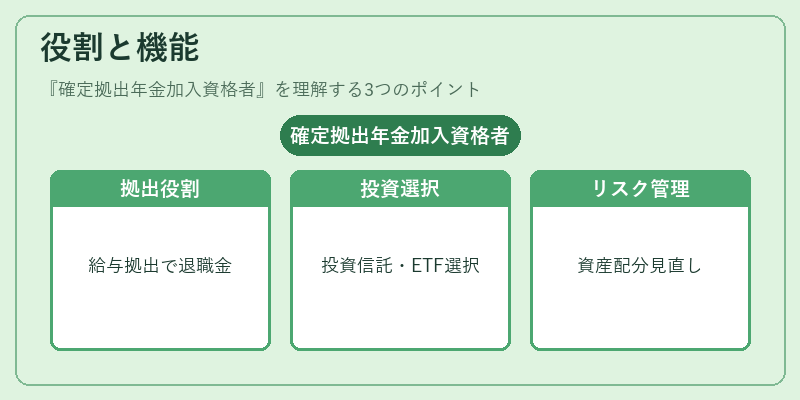

加入資格者は、以下のような役割を担う。

- 拠出者:給与からの拠出を通じて自らの退職金を形成する。

- 投資家:投資信託・ETFの選択・組み替えを行い、リスク・リターンのバランスを調整する。

- リスク管理者:運用方針や資産配分を見直し、長期的な資産価値の維持・増大を図る。

実務上、加入資格者は投資対象の選択肢として、アクティブファンド、パッシブインデックスファンド、iDeCo対応投信、つみたて型投信、無分配型投信などを利用できる。これらは、信託報酬やトラッキングエラー、スマートベータ戦略の有無などで区別される。

特徴

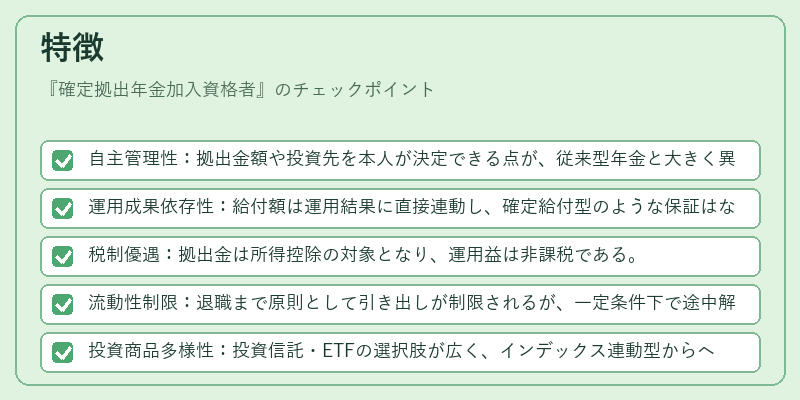

- 自主管理性:拠出金額や投資先を本人が決定できる点が、従来型年金と大きく異なる。

- 運用成果依存性:給付額は運用結果に直接連動し、確定給付型のような保証はない。

- 税制優遇:拠出金は所得控除の対象となり、運用益は非課税である。

- 流動性制限:退職まで原則として引き出しが制限されるが、一定条件下で途中解約が可能。

- 投資商品多様性:投資信託・ETFの選択肢が広く、インデックス連動型からヘッジファンド的戦略まで網羅される。

現在の位置づけ

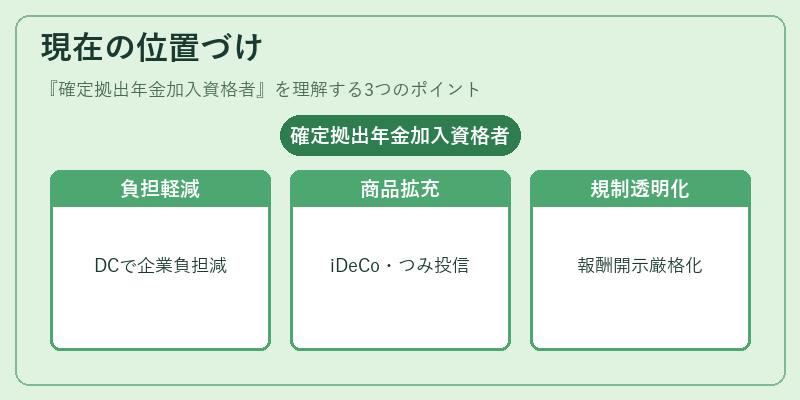

近年、企業の年金負担軽減策としてDCの採用が進むとともに、個人の資産形成手段としての認知度も高まっている。金融機関は、iDeCo対応投信やつみたて型投信のラインナップを拡充し、低コストで分散投資が可能な商品を提供している。規制面では、投資信託・ETFの信託報酬や運用情報の開示基準が厳格化され、加入資格者の情報透明性が向上している。さらに、スマートベータやESG投資を組み込んだ商品が増加し、リスク調整後のリターンを追求する投資家層のニーズに応えている。

×

続きを読むには確認が必要です