行使価格パラメータ化とは、オプション取引において、行使価格を変数として扱い、その値をモデル内でパラメータ化する手法である。

目次

概要

金融商品に付随する派生的な価値は、基礎資産の動きだけでなく、オプションの行使価格(ストライク)に大きく依存する。従来の定常モデルでは行使価格を固定し、価格決定式を単一の数値として扱ったが、市場データは様々な行使価格に対して異なるインプライド・ボラティリティを示すため、より柔軟な表現が必要とされた。行使価格パラメータ化は、こうした市場情報を取り込みつつ、モデルの適応性を高めるために発展した概念である。

役割と機能

- モデル校正:インプライド・ボラティリティサーフェスやストライク依存性を反映させることで、ブラック–ショールズ式のパラメータを市場に即した形で再構築できる。

- 感応度分析:行使価格が変化した際のオプション価値の変動(ストライク・グリフ)を定量的に測定し、ヘッジ戦略の設計に活用する。

- シナリオ生成:ストラドルやバリアオプションなど、行使価格が条件付きで決まる複合デリバティブの評価において、確率分布を構築できる。

- 規制遵守:資本計算や信用リスク測定(VaR)において、ストライク依存性を考慮したリスク指標が求められるケースで有用。

特徴

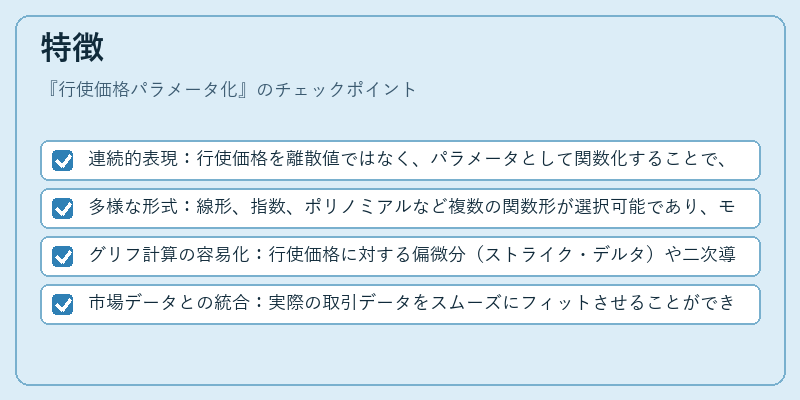

- 連続的表現:行使価格を離散値ではなく、パラメータとして関数化することで、任意のストライクに対して価値を推定できる。

- 多様な形式:線形、指数、ポリノミアルなど複数の関数形が選択可能であり、モデルの柔軟性を高める。

- グリフ計算の容易化:行使価格に対する偏微分(ストライク・デルタ)や二次導関数(ストライク・ガンマ)が直接求められるため、リスク管理が効率的になる。

- 市場データとの統合:実際の取引データをスムーズにフィットさせることができ、ボラティリティサーフェスの滑らかな補間が可能となる。

現在の位置づけ

金融機関や証券会社の価格決定エンジンでは、行使価格パラメータ化は標準的な手法として組み込まれている。規制環境の変化に伴い、リスク管理部門がより詳細なストライク依存性を要求するケースが増加しており、モデル校正プロセスで不可欠となっている。また、機械学習ベースの価格予測モデルでは、行使価格を入力特徴量として扱うことで、非線形関係を捉える試みも進んでいる。市場データが増大する中で、パラメータ化手法はボラティリティサーフェスの精度向上と同時に、計算コストの最適化にも寄与している。

×

続きを読むには確認が必要です