ファクターベースアルファとは、投資戦略において特定の因子(ファクター)を組み合わせて市場平均を上回るリターンを狙うアプローチである。

概要

ファクターベースアルファは、資産価格形成理論と行動金融学の観点から導かれた投資手法である。従来のインデックス投資が市場平均に追随することを前提にしたパッシブ戦略とは対照的に、個別因子(例:バリュー、モメンタム、サイズ、質量など)の統計的特性を利用し、ポートフォリオ全体の期待リターンを市場平均より高めることを目的とする。ファクターベースアルファは、リスクプレミアムを因子単位で分解できる点が特徴であり、投資家は特定の因子に対して過剰なリスクを取っているかどうかを判断しやすい。

役割と機能

ファクターベースアルファは、ポートフォリオ構築時に「どの因子が市場平均を上回る可能性があるか」を定量的に評価するツールとして機能する。具体的には、以下のような場面で利用される。

-

アクティブ運用の補完

アクティブファンドマネージャーは、ファクターベースアルファを指標化し、選択した因子に対する超過リターン(α)を測定。これにより、戦略的な投資判断と実務上のパフォーマンス評価が一体化される。 -

ヘッジファンド・アセットマネージャー

ヘッジファンドは複数因子モデルを組み合わせて市場リスク(β)を抑えつつ、個別のα源を追求。ファクターベースアルファは、ヘッジ戦略の有効性検証や資産配分の最適化に寄与する。 -

投資信託・ETF設計

ファンドオブファンズやインデックス連動型商品では、ファクターベースアルファを組み込んだスマートベータ戦略が採用される。これにより、従来の市場平均追随型と比べてリスク調整後のリターン改善が期待できる。 -

個人投資家向けつみたて・iDeCo

低コストで長期的なリターンを目指す商品設計においても、ファクターベースアルファはポートフォリオの分散効果と共にリスク調整後の成績向上を図る手法として注目されている。

特徴

-

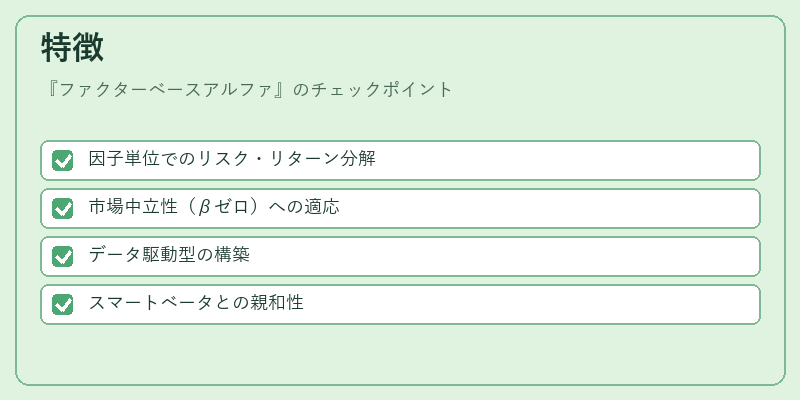

因子単位でのリスク・リターン分解

ファクターベースアルファは、資産価格変動を構成する複数因子に対して個別に期待リターンとリスクプレミアムを測定できる。これにより、ポートフォリオ全体のα源が可視化され、投資判断に透明性が増す。 -

市場中立性(βゼロ)への適応

多くのファクターベースアルファ戦略は、市場ベータを抑制しつつ因子リスクプレミアムを追求する。結果として、マクロ経済変動に対して相対的に安定したリターンが期待できる。 -

データ駆動型の構築

ファクターベースアルファは長期にわたる市場データと統計手法(多重回帰、主成分分析など)を基盤としている。これにより、投資家は過去のパフォーマンスに裏付けされた因子選択が可能となる。 -

スマートベータとの親和性

スマートベータ戦略は、既存インデックスに対して重みを再配分することで特定因子を強化する手法である。ファクターベースアルファはその理論的根拠を提供し、スマートベータの設計・評価に不可欠な指標となる。

現在の位置づけ

近年、グローバル資産運用市場では低金利環境と高い手数料圧力が投資家のリターン志向を変化させている。ファクターベースアルファは、パッシブベンチマークに対する超過リターンを追求しつつも、因子単位でのリスク管理が可能な点から、アクティブ運用とパッシブ戦略の中間的存在として位置づけられる。多くの資産運用会社は、ファクターベースアルファを組み込んだ商品ラインナップ(例:スマートベータETF、因子投資信託)を拡充し、個人・機関投資家に対して新たなリターン源を提供している。

規制面では、金融庁や証券取引所がファクターベースアルファ戦略の透明性と説明責任を重視する指針を示しており、運用者は因子選択プロセスやリスク管理手法を開示義務化されるケースが増えている。さらに、ESG(環境・社会・ガバナンス)投資の拡大と相まって、ファクターベースアルファに環境因子やサステナビリティ因子を組み込む動きも顕著である。

総じて、ファクターベースアルファは「市場平均を超えるリターンを追求しつつ、因子単位でのリスク管理と透明性を確保する」投資戦略として、現代金融環境における重要な位置を占めている。

続きを読むには確認が必要です