ファクターベースファクターモデルとは、投資対象のリターンを構成する複数の要因(ファクター)を定量的に捉え、ポートフォリオや資産配分の最適化に活用する統計モデルである。

目次

概要

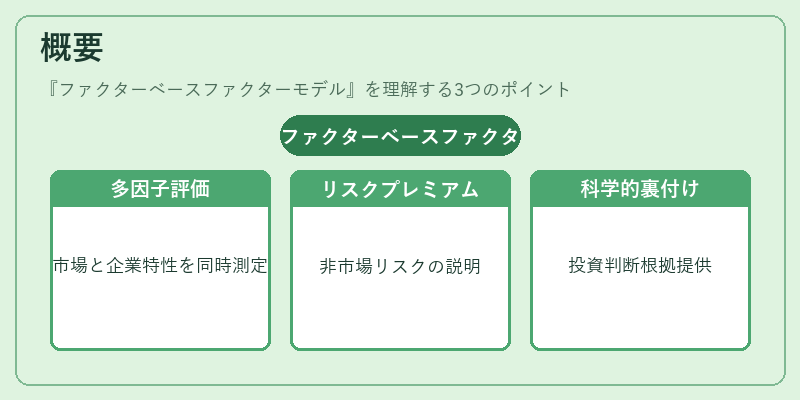

市場全体の動きから企業固有の特性まで、投資成果に寄与する複数のファクターを同時に評価するために開発された。従来の単一因子モデル(市場リスクのみ)では説明できないリスクプレミアムやアルファを明らかにし、投資判断を科学的に裏付ける枠組みとして位置づけられる。

役割と機能

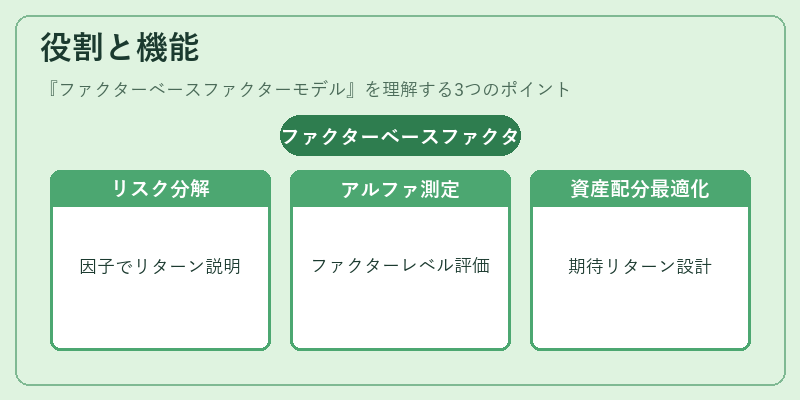

- リスク分解:市場リスク(β)、規模・バリュー・モメンタムなど複数の因子でポートフォリオリターンを説明。

- パフォーマンス評価:ファクターレベルでアルファを測定し、アクティブ運用の真価を検証。

- 資産配分最適化:各ファクターの期待リターンと相関構造を入力に、効率的フロンティア上でポートフォリオを設計。

- ヘッジ戦略:特定ファクターへのエクスポージャーを調整し、リスク管理を実現。

特徴

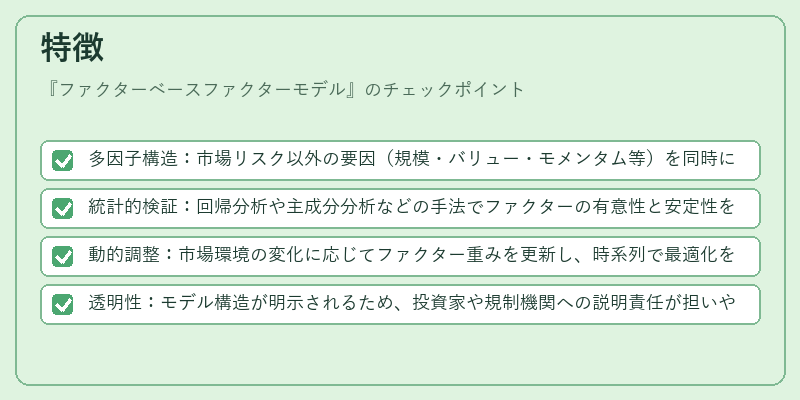

- 多因子構造:市場リスク以外の要因(規模・バリュー・モメンタム等)を同時に取り入れる。

- 統計的検証:回帰分析や主成分分析などの手法でファクターの有意性と安定性を評価。

- 動的調整:市場環境の変化に応じてファクター重みを更新し、時系列で最適化を継続。

- 透明性:モデル構造が明示されるため、投資家や規制機関への説明責任が担いやすい。

現在の位置づけ

近年の低金利・高ボラティリティ環境において、パッシブ投資とアクティブ運用を統合する手段として注目。ETFやインデックスファンドではベンチマーク選定の参考指標として、ヘッジファンドやiDeCo対応投信ではリスク管理・税効率化に活用される。また、規制強化に伴い、透明性と説明責任を求められる場面でモデルの適用が拡大している。

×

続きを読むには確認が必要です