ファクターベース資産価格モデルとは、複数の経済的・市場的要因(ファクター)を組み合わせて資産の期待リターンとリスクプレミアムを説明する理論的枠組みである。

概要

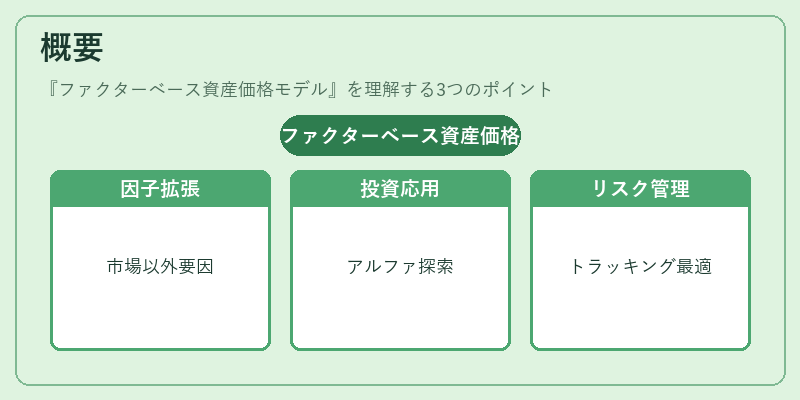

ファクターベース資産価格モデルは、キャピタル・マーケット・ライン(CAPM)の単一因子構造を拡張したもので、個別銘柄やポートフォリオのリターンに対する複数のシステマティックな要因の影響を定量化する。初期は市場ファクターのみで説明されていたが、実証研究によってサイズ(SMB)、バリュー(HML)、モメンタム(MOM)など追加ファクターが有意性を示したことから、三因子モデルや五因子モデルへと発展。投資信託・ETFの運用においては、アクティブマネジメントでアルファ源を探索する際や、パッシブ戦略でインデックス追跡誤差を最小化するために利用される。ファンドオブファンズやヘッジファンドではリスク管理・資産配分の指標としても機能し、iDeCo対応投信やつみたて型投資信託の設計時には基準価額算定やトラッキングエラー評価に応用される。

役割と機能

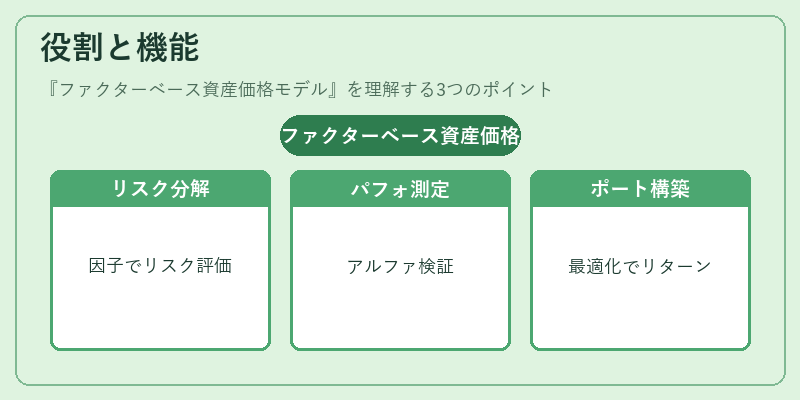

ファクターベースモデルは、以下のような場面で不可欠な役割を果たす。

1. リスク分解:市場全体の動き以外に、サイズ・バリュー・モメンタムなど特定の因子がポートフォリオリターンに与える影響を分離し、投資判断に必要なリスク評価を実現。

2. パフォーマンス測定:ベンチマークと比較してどのファクターが超過リターン(アルファ)を生み出したかを検証し、運用成績の真価を把握。

3. ポートフォリオ構築:因子重みを最適化することで、望ましいリスク・リターンプロファイルを実現し、スマートベータ戦略やアクティブヘッジングに応用。

4. 規制対応:資産運用会社が投資家に対して因子重み付けの透明性を示すことで、信託報酬設定や解約手数料説明の根拠とする。

特徴

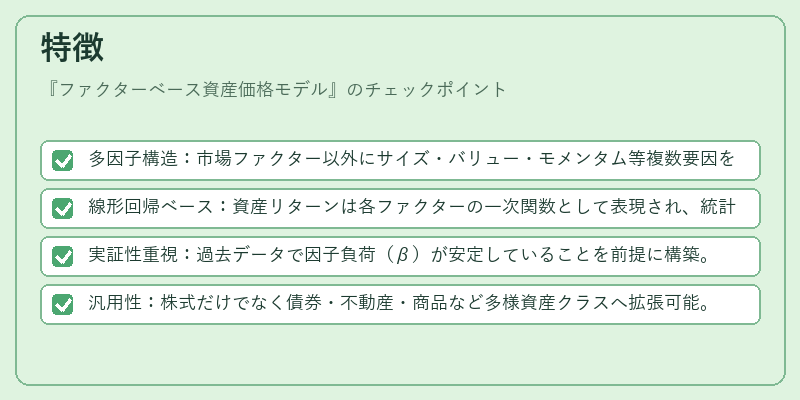

- 多因子構造:市場ファクター以外にサイズ・バリュー・モメンタム等複数要因を同時に考慮。

- 線形回帰ベース:資産リターンは各ファクターの一次関数として表現され、統計的検定が容易。

- 実証性重視:過去データで因子負荷(β)が安定していることを前提に構築。

- 汎用性:株式だけでなく債券・不動産・商品など多様資産クラスへ拡張可能。

これらの特徴は、CAPMの単一因子モデルと比較するとリスクプレミアムをより細分化し、投資家が個別要因に対するエクスポージャーを調整できる点で優位性を示す。

現在の位置づけ

近年、ファクターベース資産価格モデルは学術研究のみならず実務でも広く採用されている。投資信託やETFにおいては、スマートベータ商品が増加し、基準価額算定時の因子重み付けが重要課題となっている。ヘッジファンドではリスクパラメータとしてシステマティックファクターを利用したポートフォリオ構築が一般化。規制面では、資産運用会社に対し投資家保護の観点から因子情報開示を求める動きが強まっている。データミニングや過剰適合の懸念は残るものの、ファクターベースモデルは市場リスクの多様化とパフォーマンス評価に不可欠なフレームワークとして位置づけられ続けている。

続きを読むには確認が必要です