ファクターベータ分散投資とは、複数のファクターに対するベータ(市場リスク)を分散させることでポートフォリオ全体のリスク調整後リターンを最適化しようとする投資手法である。

目次

概要

ファクターベータ分散投資は、従来のインデックス連動型投資が市場ベータに依存する点を補完するために生まれた。投資対象を「リスク因子(ファクター)」ごとに分類し、それぞれのベータ値を調整して全体として安定したリスクプロファイルを構築する。市場ベータが高い銘柄を多く保有すると、指数全体の変動に対して過剰な感応度が生じるため、ファクターベータ分散投資はその偏りを減らすことを目的とする。

役割と機能

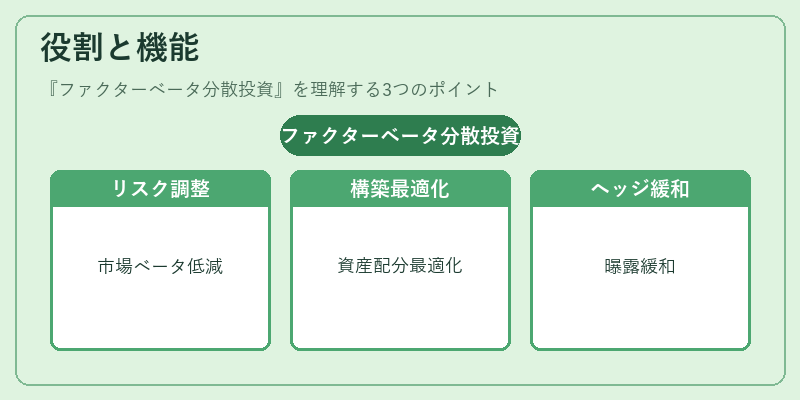

- リスク調整:市場ベータを低下させつつ、各因子の期待収益率を維持。

- ポートフォリオ構築:ファクター別に最適化された資産配分を実現し、トラッキングエラーを抑制。

- ヘッジ機能:特定の因子(例:サイズ、バリュー)に対する過度な曝露を緩和。

投資家はファクターベータ分散投資を利用して、指数連動型商品とアクティブ運用の中間的なリスク・リターンプロファイルを実現できる。

特徴

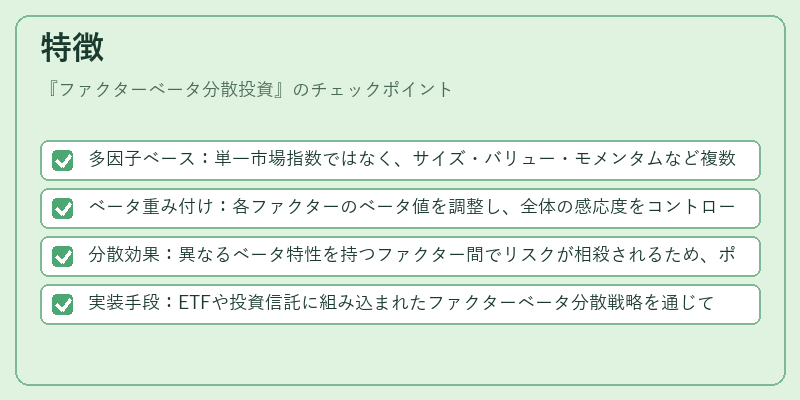

- 多因子ベース:単一市場指数ではなく、サイズ・バリュー・モメンタムなど複数因子に焦点。

- ベータ重み付け:各ファクターのベータ値を調整し、全体の感応度をコントロール。

- 分散効果:異なるベータ特性を持つファクター間でリスクが相殺されるため、ポートフォリオ全体のボラティリティが低減。

- 実装手段:ETFや投資信託に組み込まれたファクターベータ分散戦略を通じて、個別銘柄選択の必要性を軽減。

現在の位置づけ

近年、低金利環境と市場ボラティリティの高まりに伴い、ファクターベータ分散投資はiDeCoやつみたてNISA対応商品でも採用が拡大している。規制面では、投資家保護を目的とした情報開示要件が強化される中、ファンドオブファンズやヘッジファンドにおいても透明性の高い因子構成が求められる。市場では、スマートベータ戦略との親和性が注目され、インデックスファンドとアクティブ運用のギャップを埋める手段として位置づけられている。

×

続きを読むには確認が必要です