ファクターベータリスクマネジメントとは、投資ポートフォリオにおける因子ベータ(各要素の市場リスク感応度)を定量的に測定し、その変動によるリスクを管理・最適化する手法である。

概要

ファクターベータリスクマネジメントは、因子投資が拡大した背景から発展した概念である。従来のベータ調整は市場全体への感応度を単一指標で捉えるに対し、本手法では株価収益率、ボラティリティ、流動性など複数因子に対するベータを個別に算出し、ポートフォリオの総合的な市場リスクを分解・管理する。因子ベータは経済環境や企業特性の変化によって時間とともに変動するため、定期的な再計測と調整が不可欠である。

役割と機能

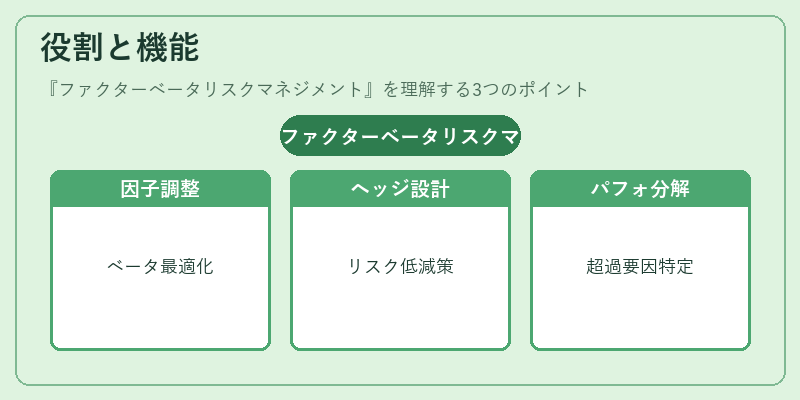

ファクターベータリスクマネジメントは、投資信託・ETF運用者が以下の場面で活用する。

1. 因子負荷の最適化:多様なファンド(アクティブ、パッシブ、スマートベータ)に対し、目標とするリスクプロファイルを実現するために、個別因子ベータを調整。

2. ヘッジ戦略の設計:市場変動が予測される時期に、特定因子へのエクスポージャーを減少させることで損失リスクを低減。

3. パフォーマンス分解:トラッキングエラーやファンドオブファンズの構成比率に対して、どの因子が超過リターンまたは低下を牽引したかを定量化。

4. 規制・報告対応:投資家向け開示資料で「ベータリスク」や「ファクターベータ」を明確に提示し、透明性と説明責任を担保。

特徴

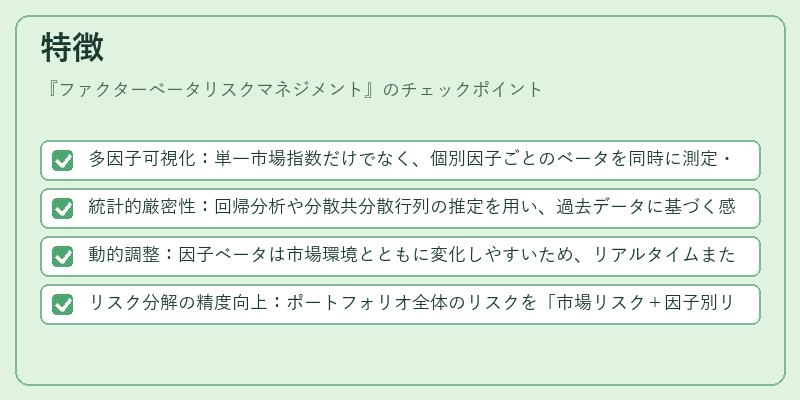

- 多因子可視化:単一市場指数だけでなく、個別因子ごとのベータを同時に測定・比較できる点が大きな特徴。

- 統計的厳密性:回帰分析や分散共分散行列の推定を用い、過去データに基づく感応度係数を算出するため、経験則よりも客観的。

- 動的調整:因子ベータは市場環境とともに変化しやすいため、リアルタイムまたは定期的なリバランスが必要。

- リスク分解の精度向上:ポートフォリオ全体のリスクを「市場リスク+因子別リスク」に細分化でき、ヘッジやアロケーション戦略に直結する情報を提供。

現在の位置づけ

ファクターベータリスクマネジメントは、特にスマートベータETFやiDeCo対応投信、つみたてNISAなどで採用される因子投資商品において重要な役割を担っている。近年の低金利・高ボラティリティ環境では、単なるインデックス追随よりもリスク調整済みリターンを求める動きが強まり、因子ベータ管理は投資家保護と運用効率化の両面で不可欠となっている。規制当局は「ファクターベータ情報開示」の要件を緩和・拡充しつつあり、業界標準として定着しつつある。さらに、AIや機械学習を活用したベータ推定手法の発展により、リアルタイムでの因子リスク評価が実現可能となり、ファンドオブファンズ構成比率の最適化も加速している。

続きを読むには確認が必要です

関連記事