ファクターローディングスケーリングとは、投資信託やETFが対象とする特定のリスク要因(ファクター)に対して保有比率を調整し、ポートフォリオ全体のリスク・リターンプロファイルを最適化する手法である。

目次

概要

投資戦略における「ファクター」とは、市場価値や企業特性などが株式・債券の価格変動に与える影響を示す統計的指標である。従来のアセットアロケーションでは、ファクターへの曝露を固定したまま資産配分を行うことが多かったため、市場環境の変化に対する柔軟性が不足していた。ファクターローディングスケーリングは、こうした課題を解決すべく、ファクターごとのローディング(曝露度)を定量的に測定し、必要に応じて比率を再調整することでリスク管理とリターン最適化を図る手法として登場した。

役割と機能

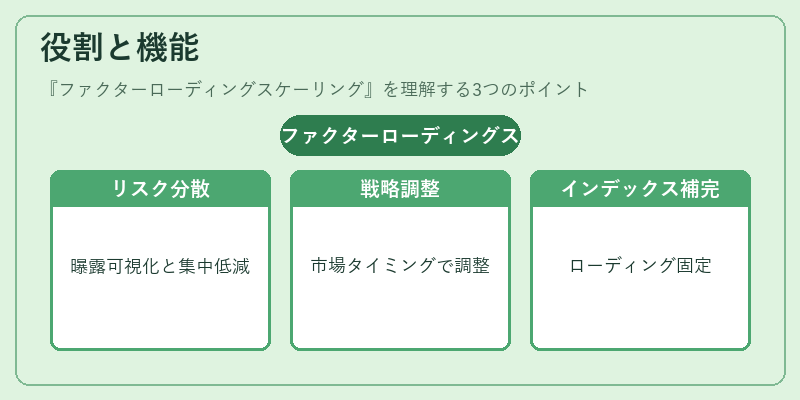

- リスク分散の精緻化

ファクター単位で曝露度を可視化し、過剰な集中や相関性を低減する。 - 戦略的アロケーションの実装

アクティブマネージャーは市場タイミングと組み合わせてファクターローディングを調整し、ベンチマーク超過を狙う。 - パッシブ・インデックス追随の補完

パスカル指数やスマートベータ型インデックスでは、ローディングを固定することで指標と同等のリスクプロファイルを維持できる。

特徴

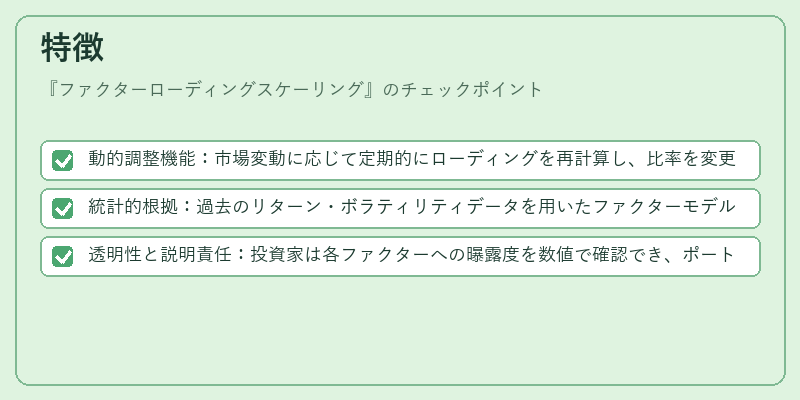

- 動的調整機能:市場変動に応じて定期的にローディングを再計算し、比率を変更できる。

- 統計的根拠:過去のリターン・ボラティリティデータを用いたファクターモデル(例:Fama-French三因子)に基づく。

- 透明性と説明責任:投資家は各ファクターへの曝露度を数値で確認でき、ポートフォリオの構造が明示される。

現在の位置づけ

近年の資産運用環境では、低金利・高インフレといったマクロ経済的な不確実性が増大しているため、ファクターローディングスケーリングはリスク管理手段として注目されている。特にスマートベータ型ETFやアセットアロケーションファンドでは、ファクター重み付けを動的に最適化するアルゴリズムが採用されるケースが増えており、投資家の期待リスク・リターンプロファイルと合致した商品設計が進んでいる。規制面では、ファンドオブファンズやiDeCo対応投信においても、ファクターローディングを明示することで投資者保護の観点から評価される傾向が強まっている。

×

続きを読むには確認が必要です