ファクターベースリスクアロケーションとは、投資ポートフォリオにおける各要因(ファクター)別のリスク寄与度を定量的に測定し、その情報を基に資産配分を最適化する手法である。

目次

概要

ファクターベースリスクアロケーションは、伝統的な資産クラス単位での分散投資から脱却し、株価や金利変動に対して共通するシステマティック・ファクター(例:市場リスク、サイズ、バリュー、モメンタム)を中心に構築される。こうした手法は、ファクターモデルの発展とともに登場し、投資家が特定の因子へのエクスポージャーを意図的に調整できるよう設計された。

役割と機能

リスクアロケーションはポートフォリオ全体のリスク構造を可視化する。ファクターベースでは、各因子のボラティリティや相関係数を用いてリスク寄与度を算出し、目的とするリスクプロファイル(例:低市場リスク、特定因子重視)に合わせて資産配分を決定する。実務では、ETFや投資信託の組み合わせで構築され、再バランス時には因子寄与度が変化した部分を修正することでリスク管理とリターン最適化を両立させる。

特徴

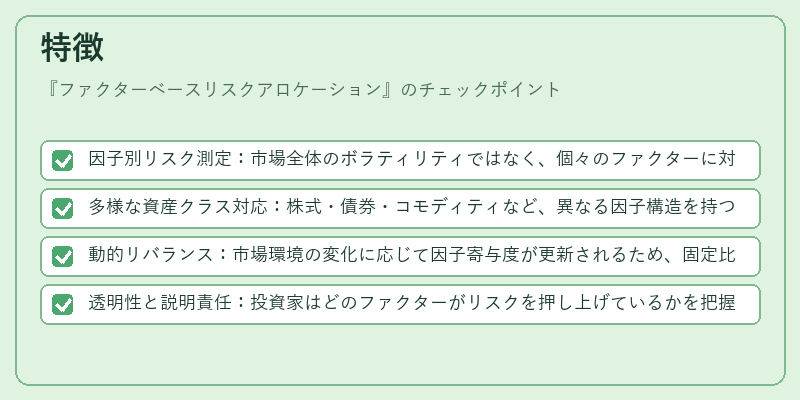

- 因子別リスク測定:市場全体のボラティリティではなく、個々のファクターに対する感応度を評価できる。

- 多様な資産クラス対応:株式・債券・コモディティなど、異なる因子構造を持つ商品群で統一的に運用可能。

- 動的リバランス:市場環境の変化に応じて因子寄与度が更新されるため、固定比率よりも柔軟な調整が実現できる。

- 透明性と説明責任:投資家はどのファクターがリスクを押し上げているかを把握でき、運用方針の説明に役立つ。

現在の位置づけ

近年の市場では、低金利・高ボラティリティ環境下で因子投資が注目され、ファクターベースリスクアロケーションはヘッジファンドや機関投資家だけでなく、iDeCo対応投信やつみたて型商品にも導入が進んでいる。規制面では、資産運用におけるリスク管理基準(例:UCITS)に沿った因子ベースのリスク測定が推奨され、透明性向上と投資家保護を両立する手段として位置づけられている。さらに、スマートベータ戦略との統合やESG要素の組み込みも進展し、多様な投資ニーズに応える重要な枠組みとなっている。

×

続きを読むには確認が必要です