ファクターベースリスク管理戦略とは、投資ポートフォリオのリスクを特定の因子(ファクター)に基づいて測定・調整する手法である。

概要

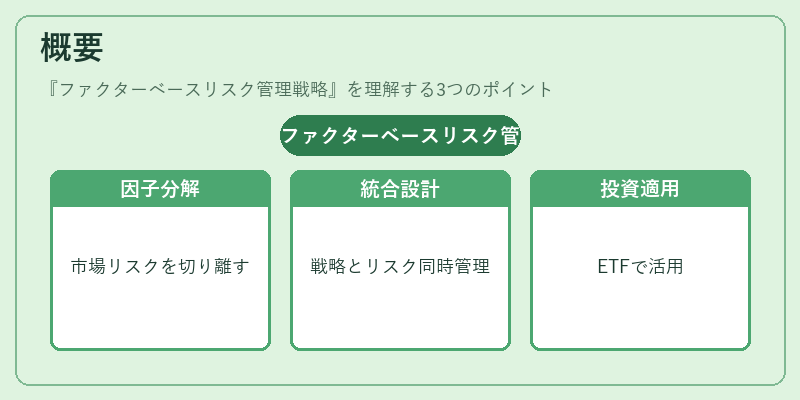

ファクターベースリスク管理戦略は、従来の市場全体やセクター別のリスク評価から脱却し、株価変動を説明する複数の因子(例:時価総額、ボラティリティ、バリュー・グロース特性など)に分解して管理する。ファクターは経済学的理論や統計手法で抽出され、投資戦略の設計とリスク制御を同時に行うことができる点が特徴である。

このアプローチは、投資信託・ETFの運用管理者がファンドのパフォーマンスを因子レベルで把握し、過剰なリスクを排除するために利用される。特にヘッジファンドやスマートベータ型インデックスファンドでは、ポートフォリオ構築時にファクターベースの制約を設けているケースが多い。

役割と機能

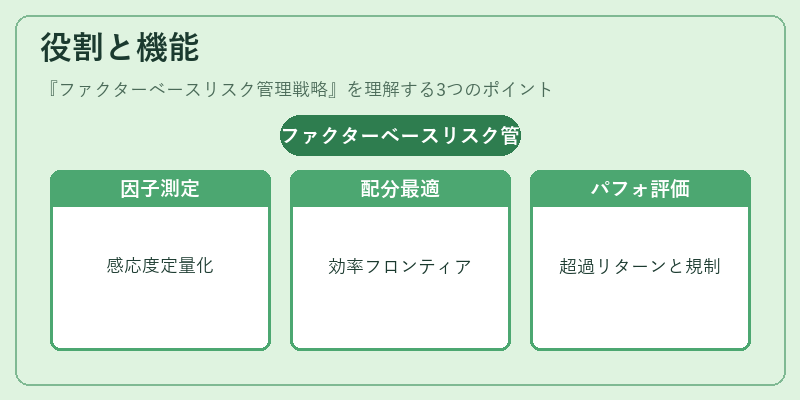

- 因子別リスク測定:市場全体の変動だけでなく、個々のファクター(例:金利変動や企業業績)に対する感応度を定量化。

- ポートフォリオ最適化:期待リターンと因子リスクを同時に考慮し、効率的フロンティア上の資産配分を決定。

- パフォーマンス評価:ファンドの超過リターンがどの程度ファクターによるものかを分析し、運用成績の真価を測定。

- 規制対応:投資家保護やリスク管理基準(例:バーゼルIII)に沿った因子レベルでの報告が可能。

実務では、ファンドオブファンズ構造の中で各サブファンドのファクターベースリスクを統合し、全体としてのリスクプロファイルを把握することが求められる。

特徴

- 因子分解:市場ベンチマークに対して複数の説明変数を設定し、各因子の寄与度を明示。

- 可視化:リスクエクスポージャーがグラフや表で直感的に確認できるため、投資家への情報開示が容易。

- 動的調整:市場環境の変化に応じてファクター重みを再設定し、リスク抑制とリターン追求を両立。

- 規模拡張性:ETFやインデックスファンドにおいても同一因子フレームワークで管理できるため、スケールメリットが得られる。

これらの特徴は、従来型の単純なベータ指標や市場指数追随と比べて、リスク制御の精度を大幅に向上させる点で差別化される。

現在の位置づけ

近年、投資家がリスク管理への関心を高める中、ファクターベースリスク管理戦略は主流となりつつある。特に、スマートベータ型ETFやiDeCo対応投信では、因子重み付けの透明性が投資判断材料として重要視されている。また、金融規制当局もリスク測定手法としてファクターモデルを推奨するケースが増えており、運用者はこれらのフレームワークに基づく報告義務を課せられることが多い。

一方で、過度な因子選択やモデルリスクの管理不足が問題視されるケースもあるため、最新の統計手法と検証プロセスの整備が不可欠となっている。総じて、ファクターベースリスク管理戦略は投資信託・ETFにおけるリスク制御の核心技術として位置付けられている。

続きを読むには確認が必要です

関連記事