FATCAコンプライアンスリスク評価とは、金融機関が米国のFATCA(Foreign Account Tax Compliance Act)に対して適合性を判断し、潜在的な法的・財務リスクを定量化するプロセスである。

概要

米国外口座税務コンプライアンス法(FATCA)は、米国居住者や米国源泉所得を有する外国人の金融情報開示を義務付ける制度である。日本国内に拠点を持つ銀行・証券会社は、米国機関からの報告要請に応じるため、対象口座の把握とデータ交換準備を行う必要がある。FATCAコンプライアンスリスク評価は、これらの義務遂行に伴う法規制違反やペナルティの発生リスクを体系的に測定し、経営判断へ結び付けるために設計された手続きである。制度が導入されて以来、金融機関は報告漏れ・情報不備による罰金リスクを低減することが求められており、その評価は内部統制の重要指標となっている。

役割と機能

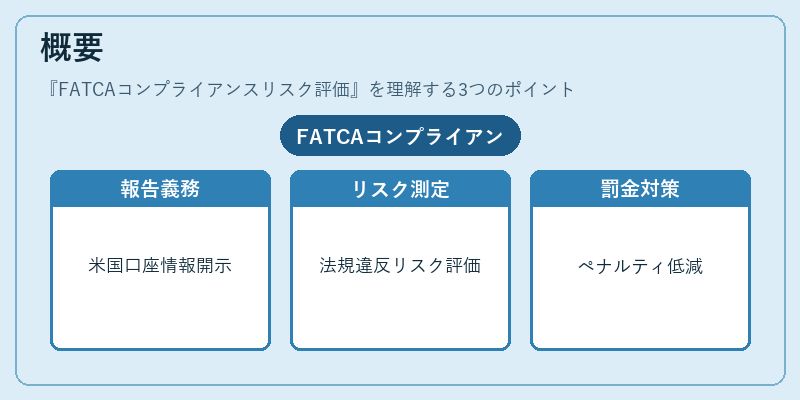

- 法規制遵守の可視化:FATCAに関連する報告義務や情報交換要件を整理し、適合度を数値化することで、経営層がリスク状況を把握できる。

- 内部統制強化:評価結果は内部監査・コンプライアンス部門の改善策立案に活用され、プロセスやシステムの弱点を特定する。

- 資金調達コストへの影響管理:米国税務当局との関係が悪化すると、取引先からの信用供与条件が厳しくなるリスクがあるため、評価は資金調達戦略にも反映される。

- 顧客情報保護とプライバシー:報告対象となる口座情報を適切に管理することで、個人情報漏えいの防止や顧客信頼維持につながる。

特徴

- 多層的リスク評価

- 法規制違反リスク(罰金・行政処分)

- 財務リスク(資産減少、取引停止)

-

信用リスク(市場評価低下、顧客離れ)

-

データ統合重視

金融機関は国内外の口座情報を一元管理し、米国税務当局への報告に必要なデータを抽出・整形する。これには高度なITインフラと専門知識が不可欠である。 -

継続的監視体制

法規制は頻繁に改正されるため、評価プロセスは定期的に見直し、最新要件への適合を保証する仕組みが求められる。 -

国際協調性

FATCAは米国外の金融機関にも影響を及ぼすため、各国規制との整合性(CRS等)も考慮される。

現在の位置づけ

近年、FATCAに対する適用範囲が拡大し、報告義務対象となる口座数は増加傾向にある。金融機関は、コンプライアンスリスク評価を通じて内部統制強化とコスト削減の両立を図っている。また、国際的な税務情報交換協定(CRS)との連携が進む中で、FATCA対応はグローバル規制遵守戦略の一環として位置づけられている。金融庁やFSBによる監督体制も強化されており、評価結果を報告書として提出するケースが増えている。そのため、リスク評価は単なる法令遵守チェックではなく、企業価値創造と持続可能な経営に不可欠な要素となっている。

続きを読むには確認が必要です

関連記事