FATCA withholding exemption for foreign entitiesとは、米国税務当局が課す源泉徴収税率の免除を受けるために外国事業体が適用できる特定の条件と手続きを指す。

目次

概要

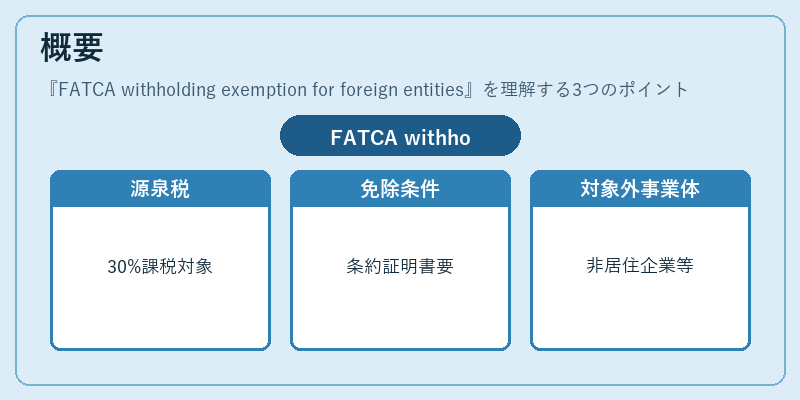

米国は「Foreign Account Tax Compliance Act(FATCA)」を通じて、海外金融機関や非居住者企業へ対する税情報交換を義務付けた。これに応じない場合、米国内源泉で発生する所得の30%相当の源泉徴収が課せられる。ただし、FATCAは対象外の外国事業体に対して一定の免除措置を設けており、その一環として「withholding exemption」が存在する。免除の適用には、米国税務署(IRS)と各国間で締結された協定や、特定の証明書類提出が前提となる。

役割と機能

- 源泉徴収税率の低減 – 免除を受けられることで、米国源泉所得に対する課税負担を軽減できる。

- 取引コスト削減 – 高額な源泉徴収が発生しないため、金融機関や企業は手続き上のコストを抑えられる。

- 国際的取引の円滑化 – 免除証明書を取得した外国事業体は、米国内での投資や支払いにおいて追加税負担が発生しないため、クロスボーダー経済活動が促進される。

- コンプライアンス管理 – 米国企業は取引先に対して免除証明書を保有するよう求め、FATCA遵守体制の一環としてリスク管理を行う。

特徴

- 対象範囲限定:免除は特定の外国事業体(例:米国居住者でない法人・個人)に限られ、一般的な非居住者には適用されない。

- 証明書類要件:IRSが発行する「Form W‑8BEN」や「W‑8BEN‑E」、または各国の税務署から取得した免除証明書を提出し、更新期限に注意が必要。

- 協定依存性:米国と対象国間で締結された情報交換協定(CRS等)や源泉徴収条約に基づき、免除の範囲や条件が変動する。

- 時効・更新要件:証明書は一定期間有効であり、期限切れになると再申請が必要となるため、継続的な管理が求められる。

現在の位置づけ

近年、米国税務当局はFATCAの適用範囲を拡大し、外国金融機関に対する報告義務を強化している。その中で「withholding exemption」は、非居住者が米国内取引を行う際の障壁を低減させる重要な手段となっている。多国籍企業はグローバル税務戦略の一環として、免除証明書取得プロセスを標準化し、デジタル化された申請プラットフォームを活用してコスト削減とリスク軽減を図っている。また、規制当局は条約上の不一致や報告漏れに対する監査強化を進めており、免除適用に関わるコンプライアンス体制が一層重要視されている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事