外国株配当分離課税とは、国内居住者が保有する外国株式から得た配当金に対し、日本の所得税・住民税を別途で課税する制度である。

目次

概要

国際的な二重課税を回避するために設けられた仕組みで、各国が源泉徴収税率や控除ルールを定めている。日本では、配当金の受取時点で一定割合(概ね20%)の所得税・住民税が課される一方、外国で既に支払われた税額は外国税額控除で相殺できる。

役割と機能

個人投資家が海外株式を保有する際の税務計算基準となり、配当所得を正確に申告・納付するための指標となる。また、NISAやiDeCo等の非課税枠外での運用において、分離課税対象として扱われる点が重要。

特徴

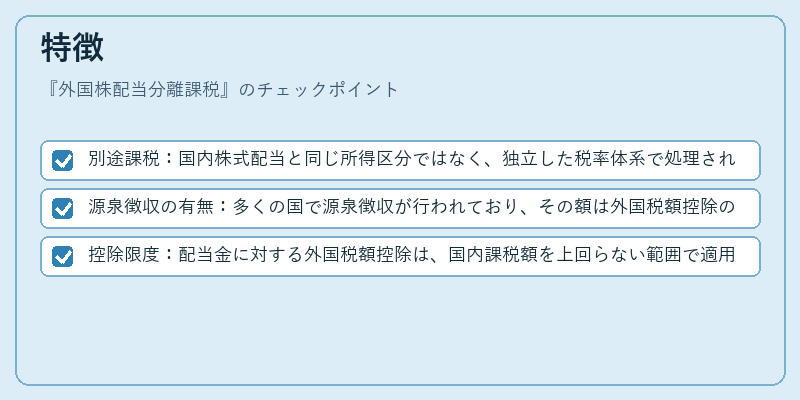

- 別途課税:国内株式配当と同じ所得区分ではなく、独立した税率体系で処理される。

- 源泉徴収の有無:多くの国で源泉徴収が行われており、その額は外国税額控除の対象となる。

- 控除限度:配当金に対する外国税額控除は、国内課税額を上回らない範囲で適用される。

現在の位置づけ

近年のグローバル投資拡大と国際協定強化により、分離課税制度は投資家の税務計画に不可欠な要素となっている。金融機関では、配当金支払時に自動で源泉徴収を行い、必要に応じて外国税額控除申請手続きを代行するサービスが増加している。

×

続きを読むには確認が必要です