学資保険の保険金課税対象金額とは、契約者が死亡または満期時に受け取る保険金から非課税限度額を差し引いた残余部分である。

目次

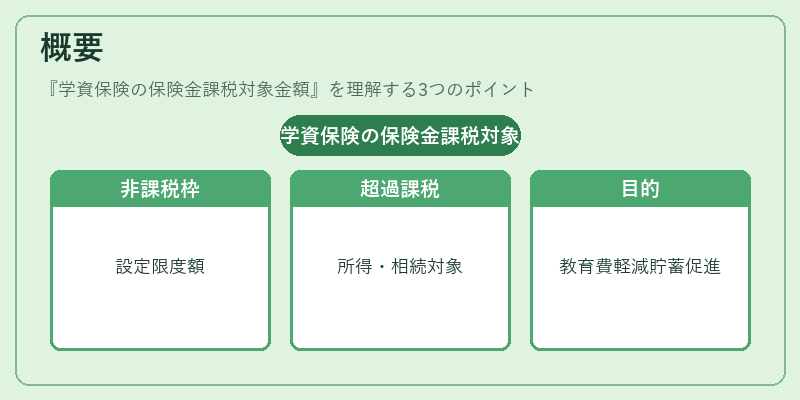

概要

教育費用を確実に蓄えさせるために設計された学資保険は、一定の非課税枠が設定されている。非課税枠を超える分については所得税・相続税の対象となり、その金額が「保険金課税対象金額」となる。制度は、子どもの教育費用負担軽減と貯蓄促進を同時に図るために導入された。

役割と機能

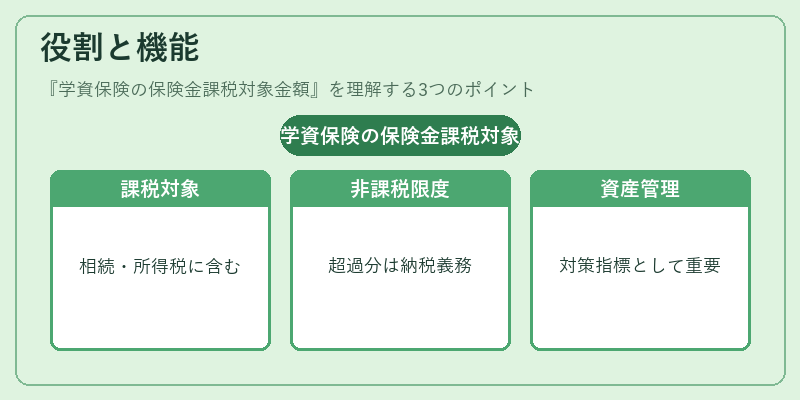

学資保険は長期の積立と死亡・満期時の給付を組み合わせた金融商品である。課税対象金額は、相続税計算上の評価財産として扱われるほか、個人所得税の申告においても課税所得に含まれるため、資産管理や相続対策に重要な指標となる。また、保険契約者は非課税限度額を超えた分について追加で納税する義務が生じる点から、給付設計時の税負担予測が必須になる。

特徴

- 非課税枠:保険料払込期間と受取年齢に応じて定められる上限額。

- 計算式:課税対象金額=受取金額-(保険料払込総額+付帯利息)×非課税率。

- 比較優位性:確定拠出年金や公的教育資金と異なり、死亡時の給付が即座に受けられる点。

これらの特徴は、保険料の払込期間や契約形態によって大きく変動するため、個別計画で詳細検討が必要である。

現在の位置づけ

近年の税制改正により非課税限度額は段階的に引き上げられつつあるものの、課税対象となる金額は依然として大きな負担となり得る。特に相続時には、学資保険からの受取金が遺産全体を圧迫するケースも報告されている。金融機関は、非課税枠最大化と税務リスク低減を両立させた商品設計を推進しており、個人投資家や企業の福利厚生制度において重要な選択肢として位置付けられている。

×

続きを読むには確認が必要です