ガンマダイナミクスポリシーとは、オプション取引におけるヘッジ戦略の一種であり、ポートフォリオのガンマ(価格変動率の二階微分)を一定レベルに保つために、基礎資産や関連デリバティブのロング・ショート比率を継続的に調整する手法である。

概要

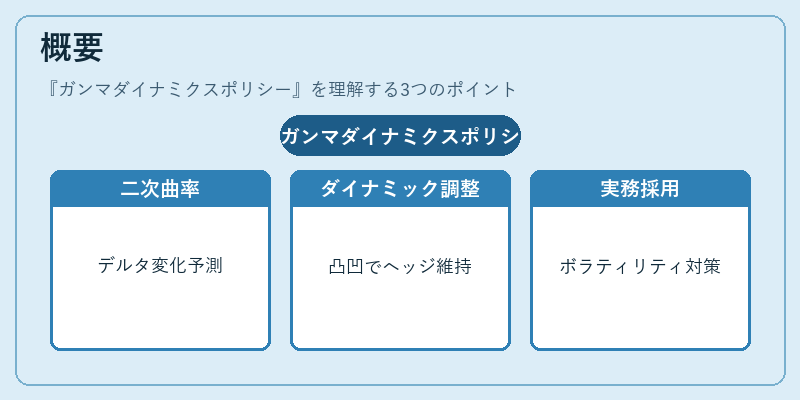

オプション市場では、デルタヘッジによって価格変動に対する一次感応度(デルタ)を抑えることが一般的だが、ガンマは価格の二次曲率を示し、将来のデルタ変化を予測する重要な指標である。ガンマダイナミクスポリシーは、ポジションが市場価格に応じてどれだけ「凸」または「凹」であるかを定量的に管理し、特にボラティリティの急変時にヘッジ効果を維持するために設計された。従来の静的ヘッジでは対応できない市場環境の変動に対処するため、デリバティブ取引業務やヘッジファンドで広く採用されるようになった。

役割と機能

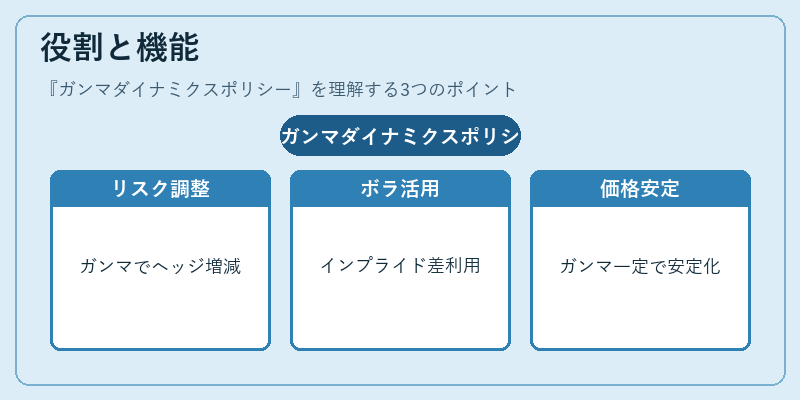

ガンマダイナミクスポリシーは主に次の場面で利用される。

1. 凸性リスク管理 – ガンマが正の場合、価格が大きく動けばヘッジポジションが増加し、逆に負の場合は減少するため、リスクを抑えることができる。

2. ボラティリティアービトラージ – 市場のインプライド・ボラティリティと実際の変動率との差異を利用し、ポジションを再調整して利益を確保する。

3. オプション複合商品の価格付け – バリアオプションやバスケットオプションなど、複数の権利が組み合わさった商品で、ガンマを一定に保つことで価格モデルの安定性を高める。

4. リスクベースの資金配分 – VaRやストレステストの結果から算出されるリスク指標に応じて、ポジションサイズを動的に変更し、全体のリスク許容度を維持する。

特徴

-

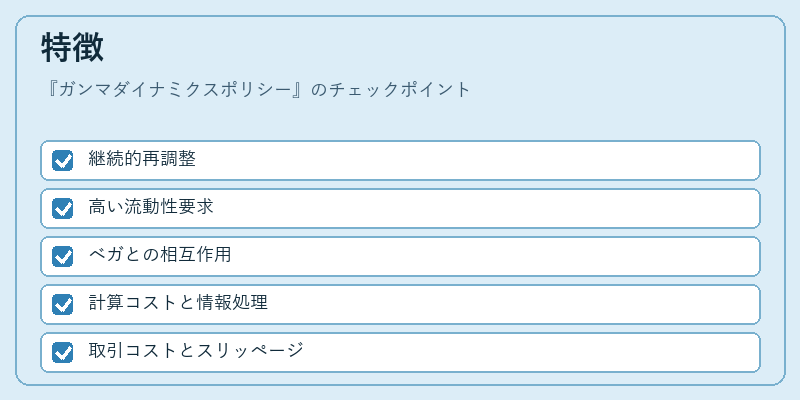

継続的再調整

ポートフォリオは市場価格やボラティリティの変化に即座に対応できるよう、頻繁にロング・ショート比率を更新する。 -

高い流動性要求

ガンマヘッジには大量の基礎資産取引が必要となり、市場の深さとスプレッドが重要になる。 -

ベガとの相互作用

ガンマ調整はインプライド・ボラティリティ(ベガ)に敏感で、ベガ変動がガンマを間接的に左右するため、同時に両指標を監視する必要がある。 -

計算コストと情報処理

ガンマ値は二階微分であり、オプション価格モデルの精度やパラメータ推定が不可欠。リアルタイムで計算・更新するために高性能なアルゴリズムが求められる。 -

取引コストとスリッページ

頻繁なポジション調整は手数料や価格滑りを増大させ、実際のヘッジ効果を低減させる可能性がある。

現在の位置づけ

近年の金融市場では、アルゴリズム取引と機械学習技術の進展により、ガンマダイナミクスポリシーは自動化されつつある。特に大規模ヘッジファンドや投資銀行は、リアルタイムデータフィードを用いてガンマレベルをモニタリングし、最適な再調整点を算出するシステムを構築している。また、ベーシックリスク管理フレームワーク(VaRやストレステスト)に統合され、デリバティブ取引の総合的リスク評価に不可欠な要素となっている。規制面では、Basel III の導入に伴い、デリバティブポジションのヘッジ性を示す指標としてガンマが注目されており、報告義務や資本計算に影響を与えている。市場環境が変動し続ける中で、ガンマダイナミクスポリシーは依然として重要なリスク管理手段であり、取引戦略の最適化と規制遵守を両立するために不可欠な技術となっている。

続きを読むには確認が必要です