ガンマ商品スワップオプションとは、金利や通貨などの基礎資産に対して行使価格と期間を設定し、将来のガンマ(ヘッジ感応度)を取引できるデリバティブである。

概要

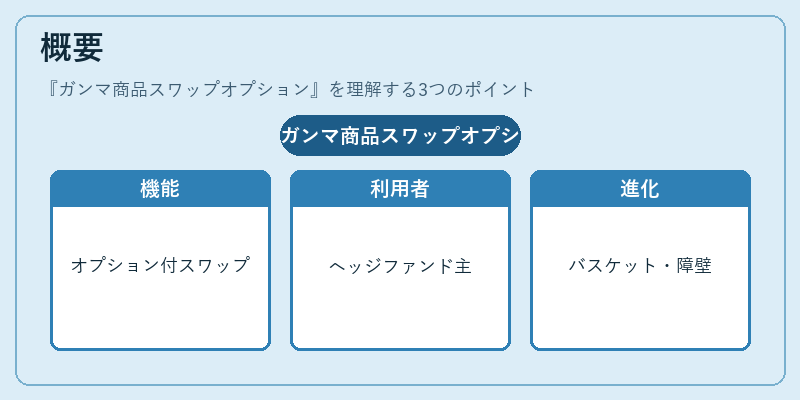

ガンマ商品スワップオプションは、従来の金利スワップや通貨スワップにオプション性を付与した金融商品である。一般的なスワップでは固定金利と変動金利が交換されるのみだが、オプション機能を組み込むことで、取引相手のポジションに対する感応度(ガンマ)を事前に確定できる点が特徴である。

この商品は、ヘッジファンドや大口投資家が市場変動リスクを細かく調整したい場面で利用されるようになった。特に金利の急激な変動や通貨ペアのボラティリティが高まる局面では、従来型スワップだけでは不十分となり、ガンマオプションを併用することでポジショニングの柔軟性が大幅に向上する。

また、デリバティブ市場の発展とともに、複数資産(バスケット)や障害条件(バリア)が組み込まれた形態も登場し、取引対象者はリスク・リターンプロファイルをより精緻に設計できるようになった。

役割と機能

ガンマ商品スワップオプションの主な役割は、金利や通貨の変動に対する二次的感応度(ヘッジ効果)を取引可能にすることである。具体的には以下のような場面で活用される。

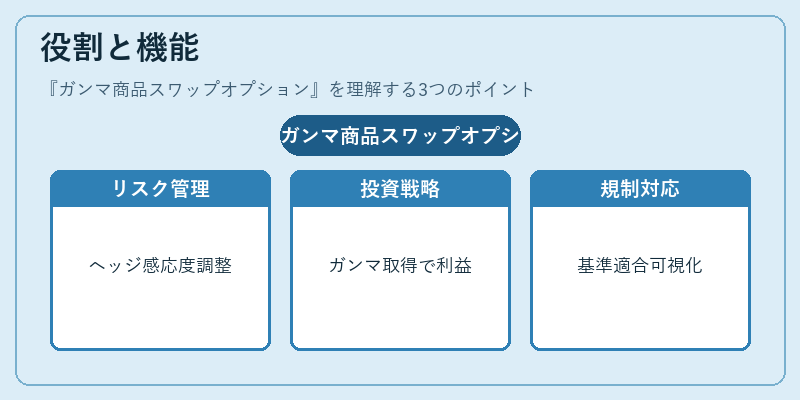

- リスク管理 – 金利スワップのポジションが予想外に変動した際、ガンマオプションを使ってヘッジ感応度を調整し、損失幅を限定する。

- 投資戦略 – ボラティリティ上昇局面でガンマを積極的に取得し、価格変動から利益を得る戦略(ギャッププレミアム取引)。

- 規制対応 – 金融庁等が定めるデリバティブ取引のリスク管理基準に適合するため、ガンマオプションでポジションの感応度を可視化・調整。

また、オプション部分は「行使価格」と「満期」を設定できるため、投資家は市場予測に基づき、将来の金利水準や為替レートが一定範囲内に留まると期待する場合に限定的なリスクを負担しつつ、潜在的利益を確保できる。

特徴

- 感応度取引 – 通常スワップはデルタ(一次感応度)しか扱わないが、ガンマ商品スワップオプションは二次感応度まで調整可能。

- 行使価格設定 – 事前に金利や為替レートの目標値を決定し、そのレベルでのみオプションが発動する構造。

- 期間可変性 – スワップと同様に長期・短期の両方で設計でき、満期までに複数回の行使が可能な場合もある。

- 複合商品化 – バリアオプションやバスケットオプションと組み合わせることで、特定条件下のみ発動する高いリスクプレミアムを提供。

ガンマ商品スワップオプションは、金利・為替市場の高度なヘッジニーズに応えるために開発されたデリバティブであり、従来型スワップとオプション機能の融合がもたらす新しいリスク管理手法を提供する。

現在の位置づけ

近年、低金利環境や為替市場の高ボラティリティにより、ヘッジファンドや銀行は従来型スワップだけでは不十分なケースが増加している。ガンマ商品スワップオプションは、そのような状況下で「感応度ベース」のヘッジを実現する重要なツールとなっている。

規制面では、金融庁や米国証券取引委員会(SEC)がデリバティブのリスク管理強化を図る中、ガンマオプションを含む複雑商品に対しても透明性と報告義務が求められるようになっている。

市場では、主要金融機関が自社専用のガンマスワップオプションを開発・提供し、カスタマイズ可能なパラメータ(行使価格、満期日、バリアレベル)を選択できるサービスが拡充している。

さらに、AIや機械学習を活用したリスク評価モデルの導入により、ガンマオプションのプレミアム算定精度が向上し、取引コストの最適化が進んでいる。

総じて、ガンマ商品スワップオプションは、金利・為替市場における高度なヘッジニーズを満たすための重要なデリバティブとして、今後も規制対応と技術革新を背景に拡大が見込まれる。

続きを読むには確認が必要です