ガンマダイナミクスとは、オプションポートフォリオにおけるガンマ(2階微分)を時間的に追跡し、ヘッジ戦略の調整やリスク評価を行うための手法である。

目次

概要

オプション価格はブラック–ショールズモデル等でデルタ・ベガ・ガンマといったギリシャ文字で表されるが、これらは市場変動に応じて時間とともに大きく変化する。ガンマダイナミクスは、その変動を定量的に捉えることで、ポジションの感応度をリアルタイムで把握し、ヘッジ比率を最適化できる枠組みとして誕生した。

役割と機能

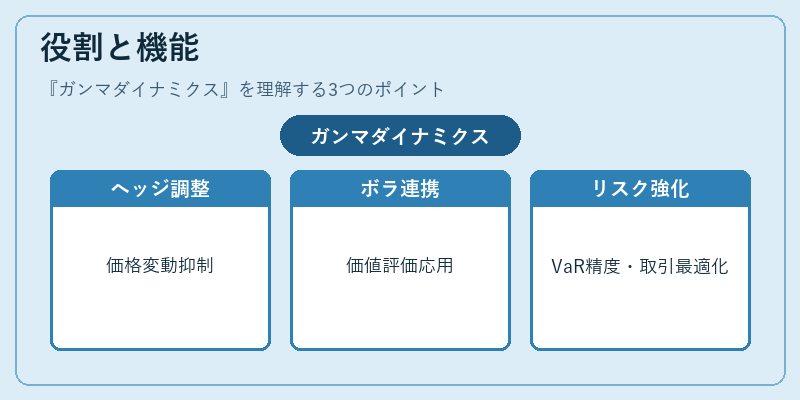

- ダイナミックヘッジ – ガンマが正の場合はロングポジション、負の場合はショートポジションの調整により、価格変動リスクを抑える。

- ボラティリティスケジューリング – 時間経過とともに変化するインプライド・ボラティリティとの連携で、ストラドルやバリアオプションの価値評価に応用される。

- リスク管理指標 – VaR計算においてガンマ項を組み込むことで、非線形リスクをより正確に測定できる。

- アルゴリズム取引 – 高頻度取引でのポジション調整やオーダーブックの最適化に利用され、トレードコスト削減とスリッページ抑制が期待できる。

特徴

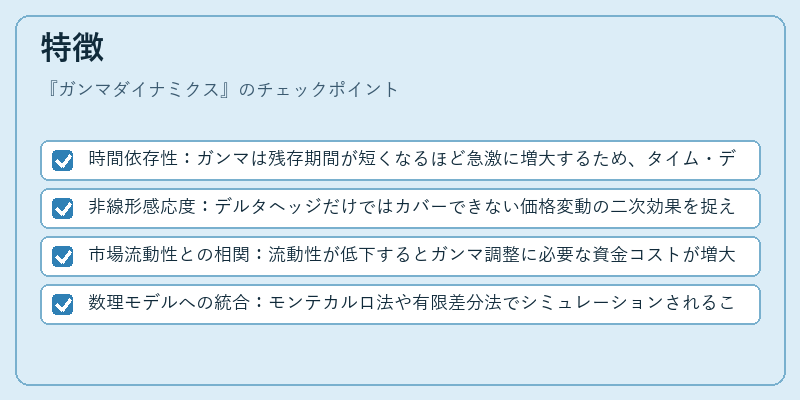

- 時間依存性:ガンマは残存期間が短くなるほど急激に増大するため、タイム・デケイを踏まえた動的調整が不可欠である。

- 非線形感応度:デルタヘッジだけではカバーできない価格変動の二次効果を捉える点が他のギリシャ文字と差別化される。

- 市場流動性との相関:流動性が低下するとガンマ調整に必要な資金コストが増大し、ヘッジ戦略全体の実効性を左右する。

- 数理モデルへの統合:モンテカルロ法や有限差分法でシミュレーションされることが多く、ブラック–ショールズ外の非対称リスクに対応できる柔軟性がある。

現在の位置づけ

近年の市場環境では、規制強化とテクノロジー進展によりガンマダイナミクスは必須ツールとなっている。金融機関は内部リスク管理システム(IRMS)や統合ポートフォリオ最適化プラットフォームへ組み込み、リアルタイムでのヘッジ比率を自動調整している。また、AI・機械学習と結びつけた予測モデルが開発され、ガンマ変動の先行指標として注目されている。さらに、規制当局はデリバティブ取引における非線形リスクを可視化するため、ガンマダイナミクスの報告義務を強化している。総じて、オプション市場の高度なヘッジ戦略とリスク管理に不可欠であり、今後も技術革新と規制動向に応じた進化が期待される。

×

続きを読むには確認が必要です