ギャマ・ヘッジングパフォーマンスとは、オプションポジションのデルタリスクを継続的に調整する際に生じるヘッジ効果とコスト効率を定量化した指標である。

概要

ギャマ(Γ)はオプション価格の株価変動に対する二次感応度であり、デルタ(Δ)の変化率を示す。ギャマが大きいほど、株価の微小な変動でデルタが急激に変わるため、ヘッジポジションを頻繁に再調整しなければならない。ギャマ・ヘッジングパフォーマンスは、この再調整プロセス全体を評価する指標である。具体的には、ヘッジによって抑えられたリスク(デルタ損失)と、ヘッジに伴う取引コストやポジションの過剰なロールオーバーなどを総合的に測定し、トレーダーがどれだけ効率的にギャマリスクを管理できているかを示す。

この概念は、ブラック=ショールズモデルで導出される理論的ヘッジ戦略と実務上の制約(スリッページ、取引頻度、資金拘束)とのギャップを埋めるために発展したものである。特に、オプション市場が流動性豊かでない期間や、ボラティリティクラスター時にはギャマヘッジングの難易度が増大し、そのパフォーマンス評価は重要なリスク管理指標となる。

役割と機能

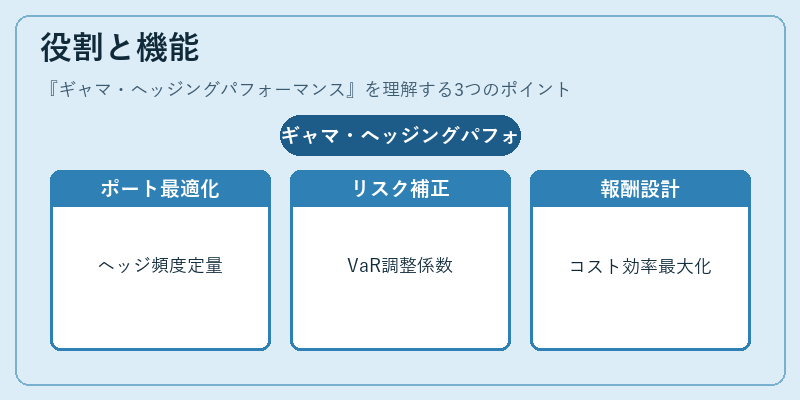

ギャマ・ヘッジングパフォーマンスは、以下のような場面で活用される。

-

デリバティブ取引所のポートフォリオ最適化

- ヘッジャーがデルタニュートラルを保つために必要な株式・現物資産のロール頻度とコストを定量化し、ヘッジ戦略の見直しに活用。 -

リスク管理システムへの統合

- バリュー・アット・リスク(VaR)や期待損失(Expected Shortfall)の計算において、ギャマヘッジングによる追加リスクを補正するための係数として採用。 -

パフォーマンス測定と報酬設計

- アルゴリズムトレーダーやファンドマネージャーが、ギャマヘッジに伴う取引コストを抑えつつリスク調整後の収益を最大化するための指標。 -

規制・監督機関への報告

- 金融庁や証券取引所が、デリバティブ市場の安定性評価においてヘッジ効率を把握し、過剰なポジション集中や不適切なヘッジ手法を検出。

ギャマ・ヘッジングパフォーマンスは、単なる「デルタヘッジ」の成功度ではなく、リスク調整後のコスト効率を測る点が特徴である。

特徴

-

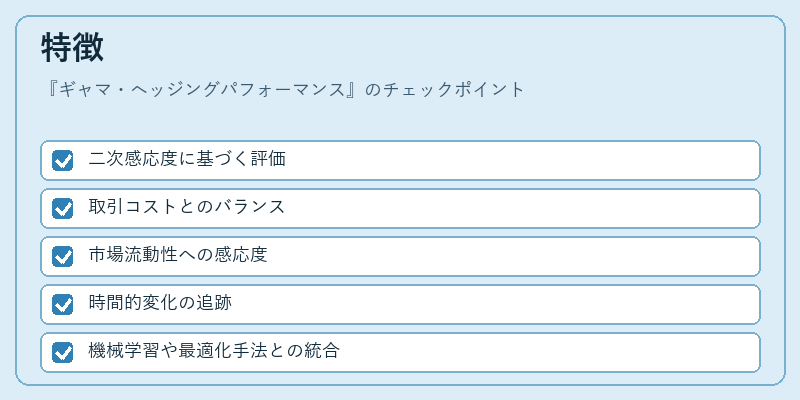

二次感応度に基づく評価

ギャマは株価変動に対するデルタの変化率を示すため、ヘッジ頻度と取引量が直接結びつく。従来の単純なデルタヘッジでは捉えきれないリスクダイナミクスを把握できる。 -

取引コストとのバランス

ヘッジに伴うスプレッド、手数料、資金拘束といったコストが重視されるため、ヘッジ頻度の最適化が必要となる。 -

市場流動性への感応度

ギャマが高いオプションは通常、行使価格付近で流動性が低下する傾向にある。このため、ヘッジ実行時にスリッページが増大しやすく、パフォーマンス評価に反映される。 -

時間的変化の追跡

ギャマは残存期間とボラティリティによって変動するため、日々または分単位で再計算し、ヘッジ戦略を調整する必要がある。 -

機械学習や最適化手法との統合

最近では、ギャマ・ヘッジングパフォーマンスを最大化するために、リスク制約付きのポートフォリオ最適化アルゴリズムや強化学習モデルが導入されるケースが増えている。

現在の位置づけ

近年のデリバティブ市場は、ETF・指数オプションの拡充と高頻度取引(HFT)の普及により、ギャマヘッジングの重要性が一層高まっている。特に、以下の動向が顕著である。

-

自動化されたリスク管理プラットフォーム

- データフィードとリアルタイム評価エンジンを組み合わせ、ギャマ・ヘッジングパフォーマンスを即時に算出し、アラートや自動ロールオーダーを発行するシステムが主流化。 -

規制強化と透明性要求

- 金融庁や証券取引所は、ヘッジ戦略の透明性向上を目的に、ギャマヘッジングパフォーマンス指標の報告義務を設ける動きを示している。 -

低金利・高ボラティリティ環境への適応

- 金融政策が緩和的である現状では、オプション価格においてギャマが大きくなるケースが増加し、ヘッジコストの最小化が競争優位性となる。 -

AI・機械学習による戦略改善

- 取引データと市場シグナルを組み合わせた予測モデルにより、ギャマ変動を事前に把握し、ヘッジ頻度やポジションサイズを動的に最適化する試みが進行。

総じて、ギャマ・ヘッジングパフォーマンスは、デリバティブ取引のリスク管理と収益性向上に不可欠な指標であり、テクノロジーの発展と規制環境の変化に伴い、その重要性が増大している。

続きを読むには確認が必要です