ギャマ・ヘッジングポートフォリオとは、デリバティブ取引における二次的価格変動(ガンマ)リスクを抑制するために構築される資産組合である。

目次

概要

オプション価格は原資産の価格変動に対して一次導関数であるデルタだけではなく、二次導関数であるガンマによっても影響を受ける。ガンマが正の場合、原資産価格が上昇するとオプション価値は加速的に増え、下降時にも同様に減少する非線形性を示す。この特性はヘッジ戦略の安定性を脅かし、ポートフォリオ管理者はガンマエクスポージャーを適切に調整する必要がある。ギャマ・ヘッジングポートフォリオは、オプションやスワップなど二次感応度の高いデリバティブを組み合わせることで、原資産価格変動に対する非線形影響を相殺しようとするものである。

役割と機能

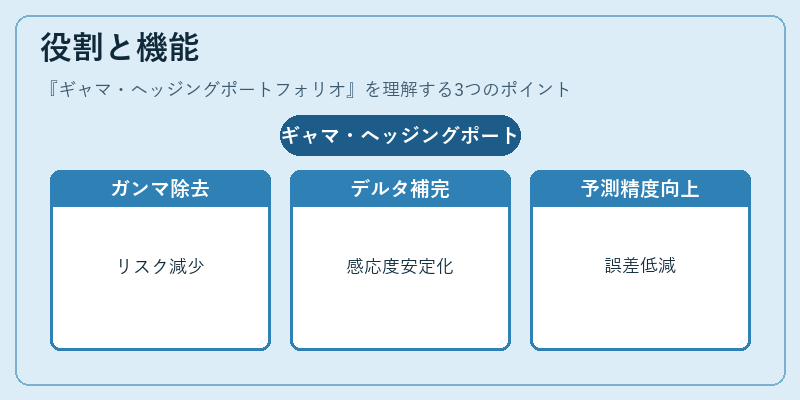

- ガンマリスクの除去 – 原資産価格が大きく動いた際に発生する追加的な損益を抑える。

- デルタ調整の補完 – デルタヘッジだけでは不十分な場合、ガンマヘッジはポートフォリオ全体の感応度プロファイルを安定化させる。

- 価格変動の予測精度向上 – ガンマが高いと価格の非線形性が増すため、適切なヘッジにより市場予測モデルの誤差を低減できる。

- リスク管理指標への反映 – VaRやストレステストで計算される二次リスク要因を考慮し、規制当局が要求する資本充足率に対応する。

特徴

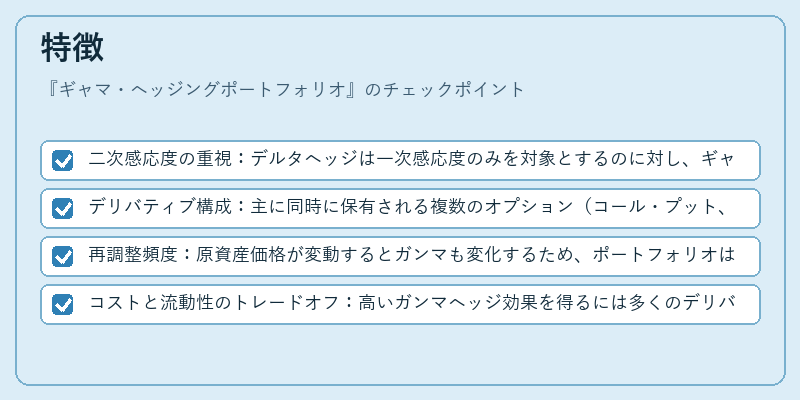

- 二次感応度の重視:デルタヘッジは一次感応度のみを対象とするのに対し、ギャマ・ヘッジングポートフォリオはガンマ(価格変動に対する二階微分)を直接調整する。

- デリバティブ構成:主に同時に保有される複数のオプション(コール・プット、ストラドル、バリアオプション等)やスワップで構築される。

- 再調整頻度:原資産価格が変動するとガンマも変化するため、ポートフォリオは定期的に再評価・再調整を行う必要がある。

- コストと流動性のトレードオフ:高いガンマヘッジ効果を得るには多くのデリバティブを保有するため、取引コストや市場流動性への影響も考慮しなければならない。

現在の位置づけ

近年の金融市場では、アルゴリズムトレーディングや高頻度取引が拡大しており、ガンマヘッジは自動化されたリスク管理システムに組み込まれている。規制枠組み(例:Basel III)では二次感応度を含むリスク指標の計算が義務付けられ、ギャマ・ヘッジングポートフォリオは資本要件の最適化に寄与する。さらに、デリバティブ市場の複雑化と相関構造の変動に対処するため、多様なデリバティブを組み合わせたハイブリッドヘッジ戦略が採用されるケースが増えている。これらの背景から、ギャマ・ヘッジングポートフォリオは金融機関のリスク管理に不可欠なツールとして位置づけられている。

×

続きを読むには確認が必要です