ギャマ・リスク・ヘッジングとは、オプションポジションにおけるデルタの変動性(ギャマ)を抑制するため、ギャマに対してヘッジを行う手法である。

概要

オプション価格は原資産価格の変化に応じて線形に変動しないため、デルタが時間とともに変わる「ギャマ」が存在する。ギャマが大きいポジションでは、原資産価格の小さな変動でもデルタヘッジを頻繁に行う必要があり、取引コストやスリッページが増大する。ギャマ・リスク・ヘッジングは、このような非線形感応度を管理し、ポートフォリオの価格変動を抑えることを目的とした手法である。

デリバティブ市場では、特にスプレッド取引や複合オプション(ストラドル・バリアオプションなど)においてギャマが顕著となるため、ヘッジ戦略の中核を成す。

役割と機能

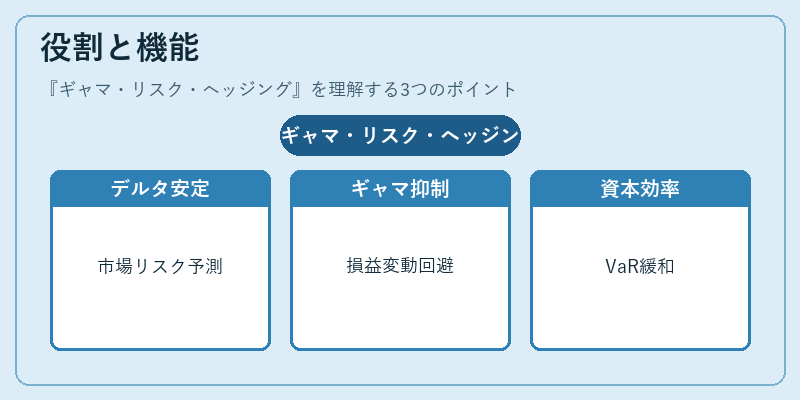

- デルタ安定化 – ギャマヘッジは原資産価格変動に対してデルタを一定に保つ。これにより、ポジション全体の市場リスクが予測可能になる。

- 非線形損益管理 – オプションの価格曲線上での凸性(ギャマ)を抑えることで、急激な損益変動を回避できる。

- 資本効率向上 – ギャマリスクが低減されると、VaRやストレステストにおける資本要件が緩和される。

- ヘッジコスト最適化 – デルタのみを追跡するよりも、ギャマヘッジは取引頻度を減らし、スリッページや手数料の総額を抑える場合がある。

実務では、オプションの残存期間・行使価格に応じて、同一原資産の別のストライクや期日を持つオプションを組み合わせることでギャマヘッジを構築する。また、金利スワップや通貨スワップと連動したデリバティブを利用して、複数市場でのギャマ調整が行われる。

特徴

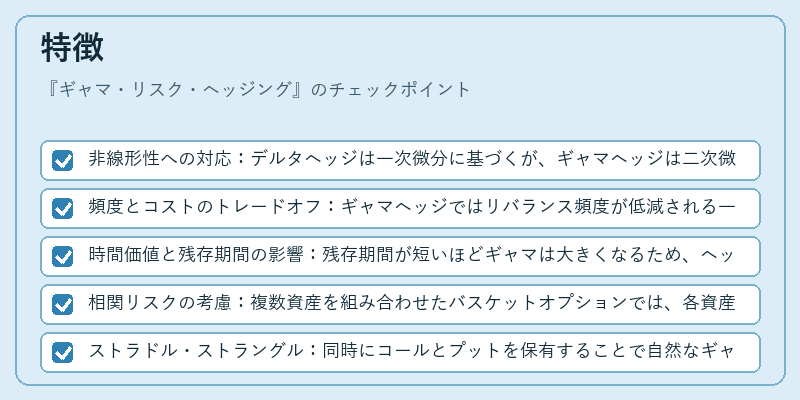

- 非線形性への対応:デルタヘッジは一次微分に基づくが、ギャマヘッジは二次微分に着目し、価格曲線全体を考慮する。

- 頻度とコストのトレードオフ:ギャマヘッジではリバランス頻度が低減される一方で、複数オプションの同時保有により取引コストが増加する可能性がある。

- 時間価値と残存期間の影響:残存期間が短いほどギャマは大きくなるため、ヘッジ戦略は期限に応じて調整される。

- 相関リスクの考慮:複数資産を組み合わせたバスケットオプションでは、各資産間の相関がギャマ計算に影響し、ヘッジ設計が複雑化する。

具体例

- ストラドル・ストラングル:同時にコールとプットを保有することで自然なギャマヘッジが得られる。

- バタフライスプレッド:中央の行使価格でデルタがゼロ、外側でギャマが高くなるため、リスク調整が容易。

現在の位置づけ

近年、アルゴリズム取引や機械学習を活用したリアルタイムヘッジシステムが導入されている。これにより、ギャマヘッジは従来の手動調整から自動化へと移行し、取引コストの削減とリスク管理精度の向上を実現している。

規制面では、バゼルIIIや国内金融庁の指針により、デリバティブポジションのギャマ曝露が資本計算に組み込まれるケースが増えている。特に、金利スワップ・通貨スワップと連動したヘッジ戦略は、クロスボーダー取引で重要視されている。

また、環境・社会・ガバナンス(ESG)投資の拡大に伴い、デリバティブを用いたカーボンオフセットや再生可能エネルギー関連商品でもギャマヘッジが活用されるようになっている。

総じて、ギャマ・リスク・ヘッジングは、デリバティブポートフォリオの非線形感応度を制御し、資本効率と市場リスクの両面で不可欠な手法として位置づけられている。

続きを読むには確認が必要です