ギャマ・リスク・モデルとは、オプション取引におけるデルタの変動率(ガンマ)を測定し、ポジションのヘッジ効率や価格変動への感応度を評価するための数理的枠組みである。

目次

概要

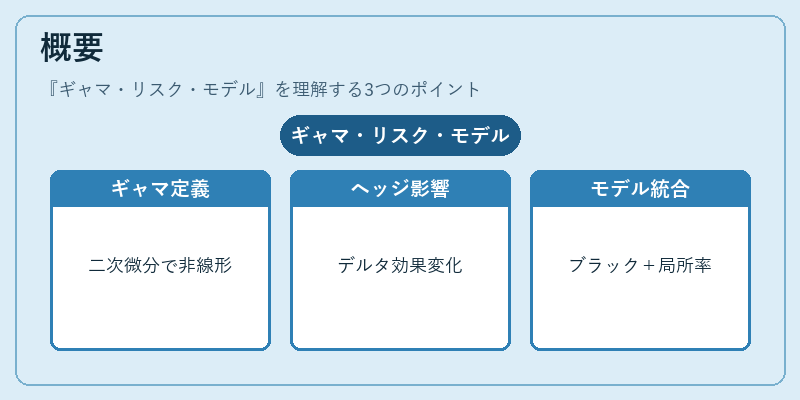

ギャマはオプション価値が基礎資産価格に対してどれだけ非線形に反応するかを表す二次微分量であり、デルタヘッジの効果が時間経過とともに変化する原因となる。オプション市場では、ポートフォリオのリスク管理者はギャマを把握しない限り、短期的な価格変動やボラティリティの急激な上昇・下降によってヘッジが不十分になる恐れがある。

このため、ギャマ・リスク・モデルは、ブラック–ショールズなどの定式化に基づく解析手法と、局所変動率や確率過程を組み合わせた数理的手段を統合し、実務で直面する非線形ヘッジ問題への対処策を提供する。

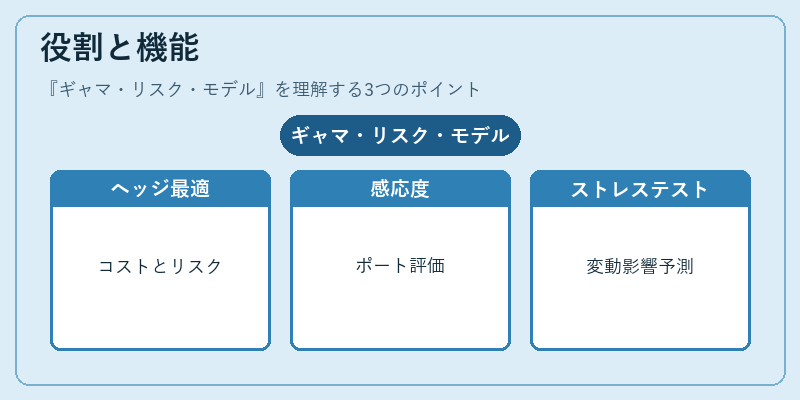

役割と機能

ギャマ・リスク・モデルは以下のような場面で活用される。

- ダイナミックヘッジ計画 – デルタヘッジの再調整頻度を決定し、過剰な取引コストと残余リスクとのバランスを最適化する。

- ポートフォリオ感応度分析 – 基礎資産価格が変動した際に、ヘッジの効率がどれほど低下するかを定量的に評価し、リスク許容範囲内での取引戦略を設計する。

- ストレステストとシナリオ分析 – ボラティリティや金利の急激な変動がギャマヘッジに与える影響をシミュレートし、潜在的損失を事前に把握する。

- 取引コスト管理 – ギャマが高いポジションでは頻繁な再調整が必要になるため、取引手数料やスリッページの予測に役立つ。

特徴

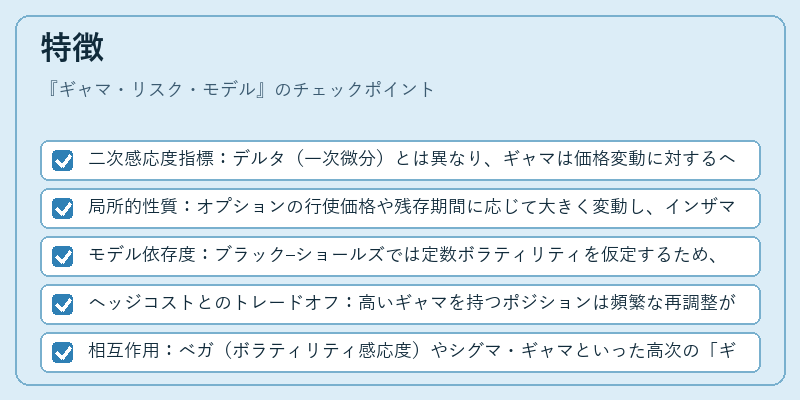

- 二次感応度指標:デルタ(一次微分)とは異なり、ギャマは価格変動に対するヘッジ効果の変化率を示すため、非線形リスクを捉える唯一の尺度である。

- 局所的性質:オプションの行使価格や残存期間に応じて大きく変動し、インザマネー・オプションではギャマが最大となる。

- モデル依存度:ブラック–ショールズでは定数ボラティリティを仮定するため、実際の市場データと乖離が生じやすい。一方、局所変動率モデルやスロットリング・モンテカルロ法はギャマ推定の精度向上に寄与する。

- ヘッジコストとのトレードオフ:高いギャマを持つポジションは頻繁な再調整が必要であり、取引コストを増大させる。一方で、適切に管理すればリスク削減効果は顕著になる。

- 相互作用:ベガ(ボラティリティ感応度)やシグマ・ギャマといった高次の「ギャマ」も存在し、複数のリスク要因が絡み合う場合には多変量モデルが必要となる。

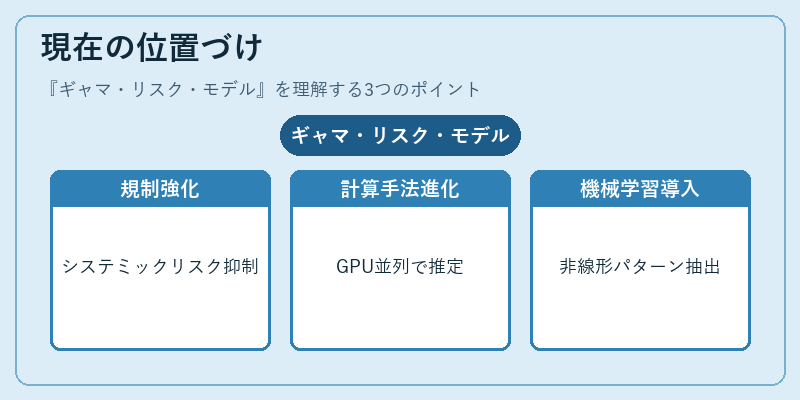

現在の位置づけ

近年の金融市場は高速取引やアルゴリズム戦略の普及により、ギャマ・リスク管理の重要性が増している。特に以下の動向が顕著である。

- 規制強化:システミックリスクを抑制するため、金融機関はポートフォリオ全体のギャマ曝露を定期的に報告し、内部統制を徹底している。

- 計算手法の進化:高性能GPUや並列処理を活用したモンテカルロシミュレーションが一般化し、リアルタイムでギャマ推定が可能になっている。

- 機械学習の導入:過去の市場データから非線形パターンを抽出し、ギャマ変動の予測精度向上に寄与するモデルが開発されている。

- エクスポージャー管理:バリアオプションやバスケットオプションなど複雑なデリバティブでは、ギャマだけでなく、複数の基礎資産間での相関を考慮した多次元モデルが求められる。

このように、ギャマ・リスク・モデルは、オプション取引やその他のデリバティブにおけるヘッジ戦略の設計と実行に不可欠な枠組みとして、金融機関の日常業務から規制遵守まで幅広く活用されている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事