ギャマ・リスク・インジケータとは、オプション取引における価格変動の二次感応度(ガンマ)に対するリスクを定量化する指標である。

目次

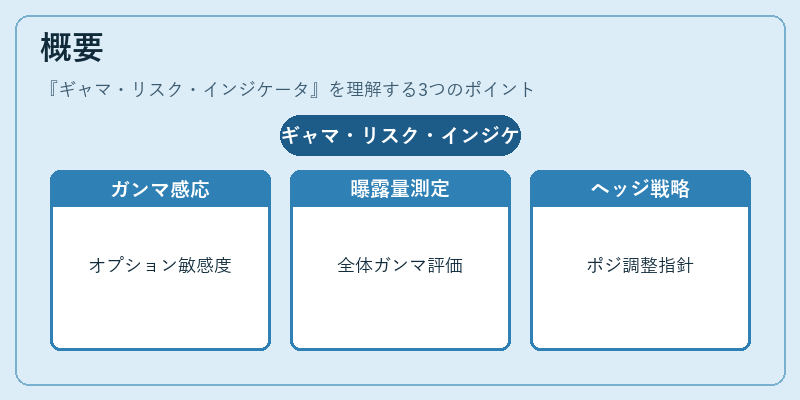

概要

金融工学では、オプション価格は原資産価格・ボラティリティ・時間経過など複数のパラメータに依存し、これらを「ギリシャ文字」と呼ばれる感応度で表す。ガンマはその中でも二次微分であり、オプションのデルタが原資産価格変動にどれだけ敏感になるかを示す。ギャマ・リスク・インジケータは、ポートフォリオ全体のガンマ曝露量を数値化し、ヘッジ戦略やポジション調整の指針となる。

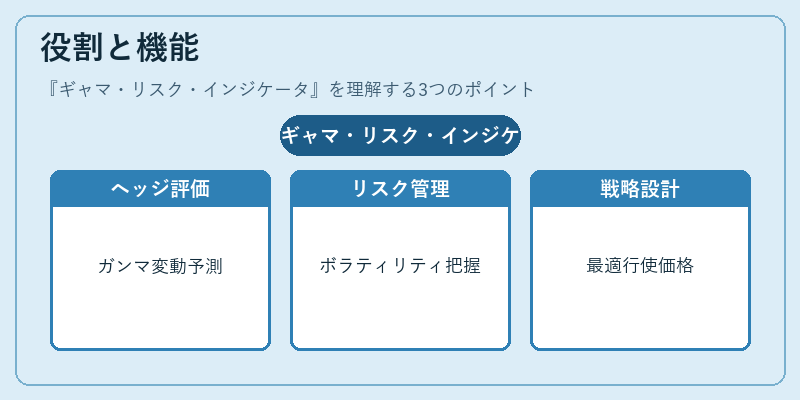

役割と機能

- ヘッジ評価:デルタヘッジを実行する際に、時間経過で生じるガンマ変動を予測し、必要な再調整量を算出する。

- リスク管理:市場のボラティリティが急上昇した場合に、ポートフォリオ全体の価格変動幅を事前に把握できる。

- 取引戦略設計:ストラドルやバリアオプションなどガンマが大きい構造では、ギャマ・リスク・インジケータを用いて最適な行使価格設定や期間選択を行う。

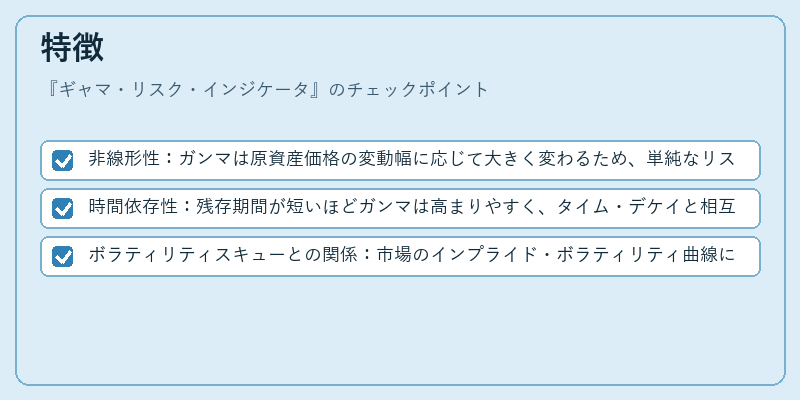

特徴

- 非線形性:ガンマは原資産価格の変動幅に応じて大きく変わるため、単純なリスク指標では捕捉できない。

- 時間依存性:残存期間が短いほどガンマは高まりやすく、タイム・デケイと相互作用する。

- ボラティリティスキューとの関係:市場のインプライド・ボラティリティ曲線に沿ってガンマが変動し、特定の行使価格帯でリスクが集中することがある。

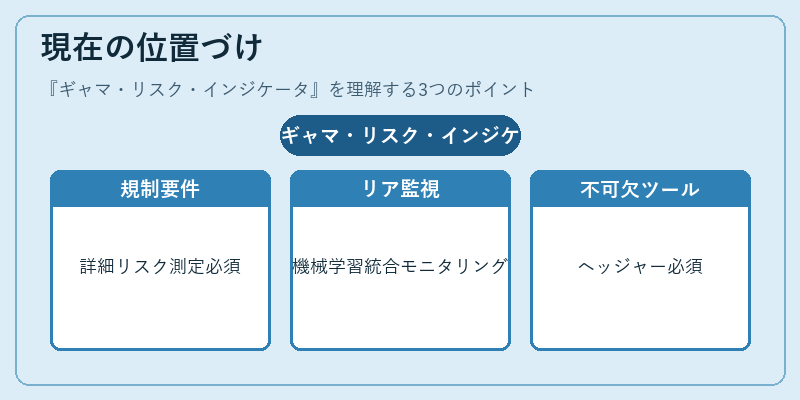

現在の位置づけ

近年の金融規制(バーゼルIII等)は、デリバティブ取引に対してより詳細なリスク測定を求めている。その中でギャマ・リスク・インジケータは、VaRやストレステストと組み合わせた総合的リスク評価の一部として採用されるケースが増えている。さらに、機械学習ベースのポートフォリオ最適化アルゴリズムに統合され、リアルタイムでガンマ曝露をモニタリングするシステムも登場している。デリバティブ市場の複雑性が高まる中、ギャマ・リスク・インジケータはヘッジャーやアセットマネージャーにとって不可欠なツールとなっている。

×

続きを読むには確認が必要です