ギャマ・リスク・ファンドとは、オプション取引におけるギャマ(価格変動率の二階微分)を主な投資対象とするヘッジファンドである。

目次

概要

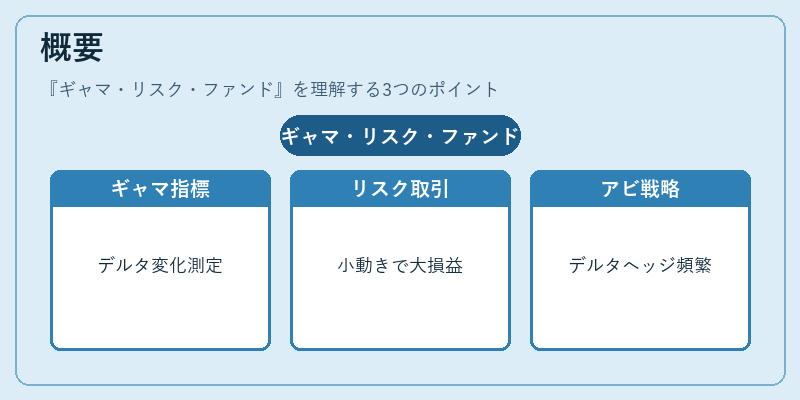

ギャマは、原資産価格が変化するときにデルタ(一次微分)がどれだけ変わるかを示す指標であり、オプションの価格感応度の変動性を測定する。ギャマ・リスク・ファンドは、この二階微分に集中し、原資産価格が小さな動きをするときにも大きく利益または損失が発生しやすいポジションを保有することで、非線形のリターンを追求する。

この種のファンドは、オプション市場における「ギャマ・アービトラージ」戦略を基盤として設立され、デルタヘッジを頻繁に行いながら、原資産価格の微細な変動から利益を抽出する。

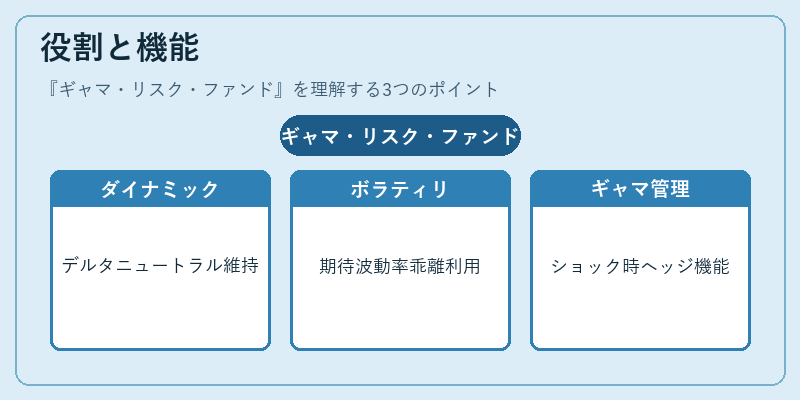

役割と機能

- ダイナミックヘッジ:ポートフォリオは常にデルタニュートラルを維持しつつ、ギャマを最大化するよう調整される。

- ボラティリティ・アービトラージ:市場の期待波動率と実際の価格変動との乖離を利用し、時間価値の減衰(タイムディケイ)を逆手に取る。

- リスク管理ツール:ギャマが高いポジションは原資産の急激な動きに対して敏感であるため、市場ショック時のヘッジとして機能し、逆に低ギャマ戦略と組み合わせて安定性を確保する。

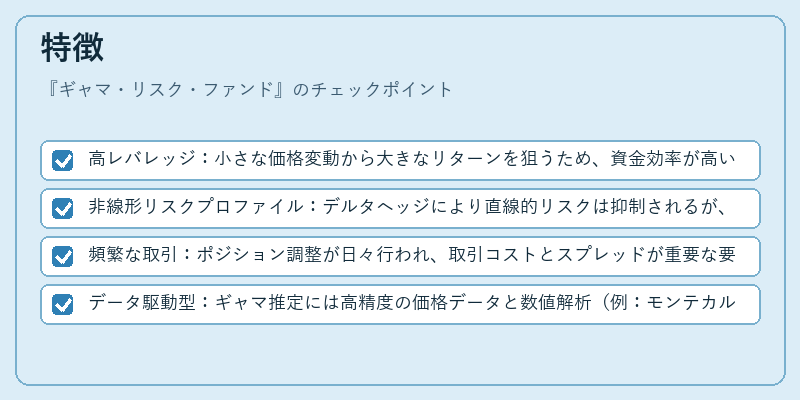

特徴

- 高レバレッジ:小さな価格変動から大きなリターンを狙うため、資金効率が高い。

- 非線形リスクプロファイル:デルタヘッジにより直線的リスクは抑制されるが、ギャマの影響で極端な市場動向に対して脆弱。

- 頻繁な取引:ポジション調整が日々行われ、取引コストとスプレッドが重要な要素になる。

- データ駆動型:ギャマ推定には高精度の価格データと数値解析(例:モンテカルロ法)が不可欠である。

現在の位置づけ

近年の市場では、低金利環境と高ボラティリティが同時に存在する状況が続いており、ギャマ・リスク・ファンドはそのような非線形リターンを求める投資家層から注目を集めている。規制面では、ヘッジファンドのレバレッジや取引頻度に対する監督が強化されつつあるため、透明性とリスク管理体制が重要視されている。また、機械学習によるギャマ予測モデルの導入が進み、従来よりも精緻なヘッジ戦略が可能となっている。市場においては、他のアービトラージファンドやボラティリティ・インデックスETFと連携し、相互補完的なポートフォリオ構築が試みられている。

×

続きを読むには確認が必要です